이전 글인 '대출 101: 대출에 대한 기본기를 다지자'에서 언급할지 말지를 고민하다가 넘어간 개념이 있습니다. 바로 LTV와 DTI입니다. 오늘 이 LTV/DTI와 관련한 상반된 의견의 기사가 나왔습니다. 하나는 주택대출규제가 확대된다는 기사였고, 또 하나는 주택대출규제 완화가 1년 연장된다는 기사였습니다. 두 기사 모두 잘못된 사실에 기반을 둔 기사는 아니었습니다. 어떻게 이런 일이 가능할까요? 사실 결론은 싱겁습니다. LTV/DTI의 기준 숫자는 완화된 채로 1년 연장되지만 LTV/DTI가 적용 안 되던 지역도 적용되기 시작하면서 계산법이 더욱 까다로워져 완화는 1년 연장되지만, 주택대출규제는 확대되는 것이죠. 오늘은 담보대출 한도에서 알파이자 오메가인 LTV/DTI의 개념과 적용방식을 알아보겠습니다.

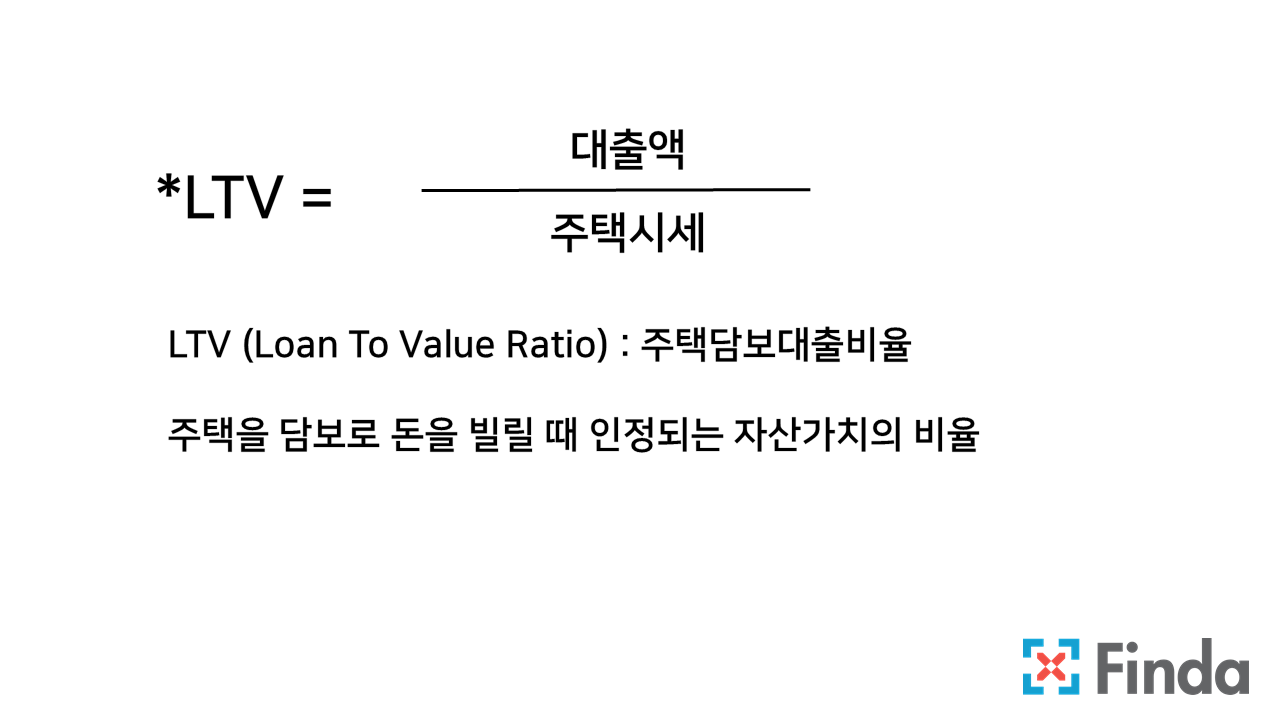

LTV란?

LTV(Loan-To-Value, 주택담보인정비율)는 사실 이해하기도 계산하기도 굉장히 쉬운 개념입니다. 말 그대로 담보가 되는 주택의 가치(value) 대비 대출(loan)의 비율을 뜻하는 개념으로 대출금액을 주택가치로 나누면 됩니다.

예를 들어 LTV가 70%라고 하면 1억 원짜리 주택을 담보로 7,000만 원까지 빌릴 수 있다는 얘기입니다. 만에 하나 대출받은 사람이 대출을 갚지 못할 때 금융기관은 담보를 처분함으로써 대출금을 회수할 수 있습니다. LTV는 이때 얼마만큼의 안전장치를 두느냐고 볼 수 있습니다. 즉, 1억 원짜리 주택을 담보로 7,000만 원을 빌려줬기 때문에 1억 원에 처분하지 않고 30%까지는 할인해서 처분해도 괜찮다는 거죠. 이때 1억 원의 주택 가치가 폭락하게 되면 금융기관들도 큰 손해를 볼 수 있습니다.

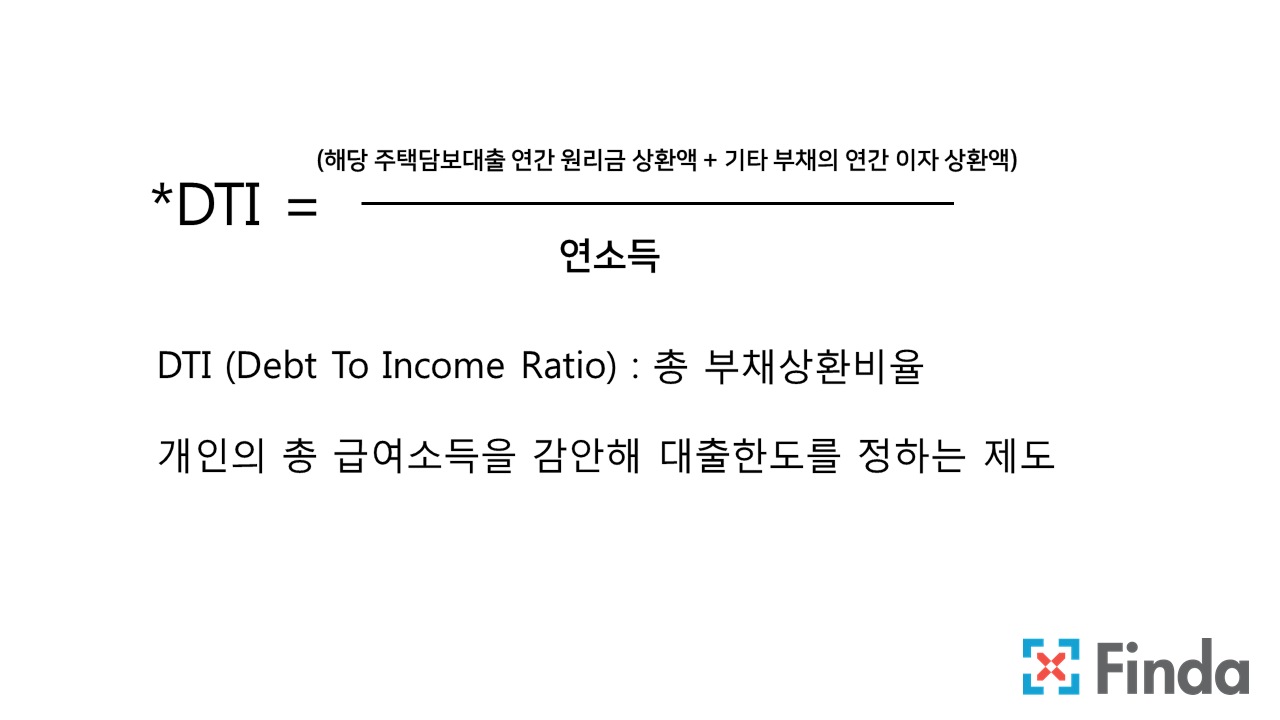

DTI란?

DTI(Debt-To-Income, 총부채상환비율)는 조금 더 복잡합니다. 내가 버는 월 소득(income) 대비 매월 지출하는 대출(debt) 관련 비용이죠. 예를 들어 DTI가 60%라고 하고 내가 월 300만 원을 번다고 하면 매월 180만 원을 갚아야 하는 수준의 대출을 받을 수 있다는 것입니다. 다른 예를 들어볼까요? DTI가 60%인 상품이 있다고 해보죠. 내가 월 300만 원을 번다고 했을 때 연금리 2.76%에 10년 원리금균등분할상환으로 1.5억 원을 대출받으면 매월 1,431,853원을 갚아야 하고 이때 DTI는 1,431,853/3,000,000=47.73%가 됩니다. *매월 갚아야 하는 금액은 핀다 계산기로 계산할 수 있습니다.

즉, DTI가 60%보다 낮으니 대출을 받을 수 있죠. DTI는 매월 그 대출로 인해 지불해야 하는 비용을 기준으로 하므로 대출금액뿐만 아니라 상환방식이나 상환 기간, 금리 등의 영향을 받습니다. DTI는 대출을 받은 사람의 대출 상환 능력을 보는 것입니다. 예를 들어 DTI 100%를 허용해준다고 하면 매월 버는 돈 전부를 대출금 갚는 데 쓴다는 얘기고 현실적으로 이 사람이 연체하지 않고 대출금을 갚는다는 것은 쉽지 않겠죠.

주택대출규제

그렇다면 주택대출규제가 확대되는 부분은 어떤 부분이고 완화가 1년 연장되는 부분은 어떤 부분일까요?

먼저 완화부터 볼까요? 침체한 부동산 시장을 살리기 위해 지난 2014년 8월 최경환 전 부총리 겸 기획재정부 장관이 한시적으로 1년 동안 LTV와 DTI의 규제를 완화했습니다. 완화한 값이 LTV 70%, DTI 60%였죠. 이 완화 값이 2015년에 1년 연장이 되었었는데 한 번 더 연장, 2017년 7월까지 LTV 70%, DTI 60%로 유지가 된다는 것입니다. 주택대출규제가 확대되는 부분은 2016년 2월부터 수도권을 중심으로 시행된 여신심사 선진화 방안이 5월 2일부터 전국적으로 확대 시행되는 것입니다.

내용을 간단히 보면 무조건 분할상환이 필수가 되고(1년 거치는 가능), 소득심사가 깐깐해지며 변동금리를 선택한 경우 상승 가능금리(stress rate)를 기준으로 DTI를 계산하게 됩니다. 위에서 DTI는 상환방식, 상환 기간, 금리의 영향을 받는다고 말씀드렸죠? 그중 상환방식(무조건 분할상환이 필수)과 금리(변동금리의 경우 상승 가능금리를 기준으로 DTI 계산)가 불리하게 변화하면서 한도가 낮아질 가능성이 커졌습니다.

하지만 대출을 적절한 수준, 적절한 방법으로 받고 계셨던 분들에는 사실 달라진 것이 없습니다. 담보대출처럼 큰 금액을 장기간 갚아나가야 하는 대출의 경우 당연히 고정금리로 대출을 받는 것이 안전하며 내 소득과 지출 수준을 고려, 매월 충분히 갚아나갈 수 있는 금액을 빌리는 것이 필요하기 때문입니다. LTV는 은행이 자신의 안전을 위해 만든 개념이라고 한다면 DTI는 은행의 안전에도 중요하지만, 대출을 받는 사람의 재무건전성에도 매우 중요한 개념입니다. DTI의 제한을 받지 않는다는 마케팅 문구에 혹하기보다는 DTI를 나의 재무건전성을 지킬 수 있는 가이드라인으로 활용하는 것이 필요합니다.

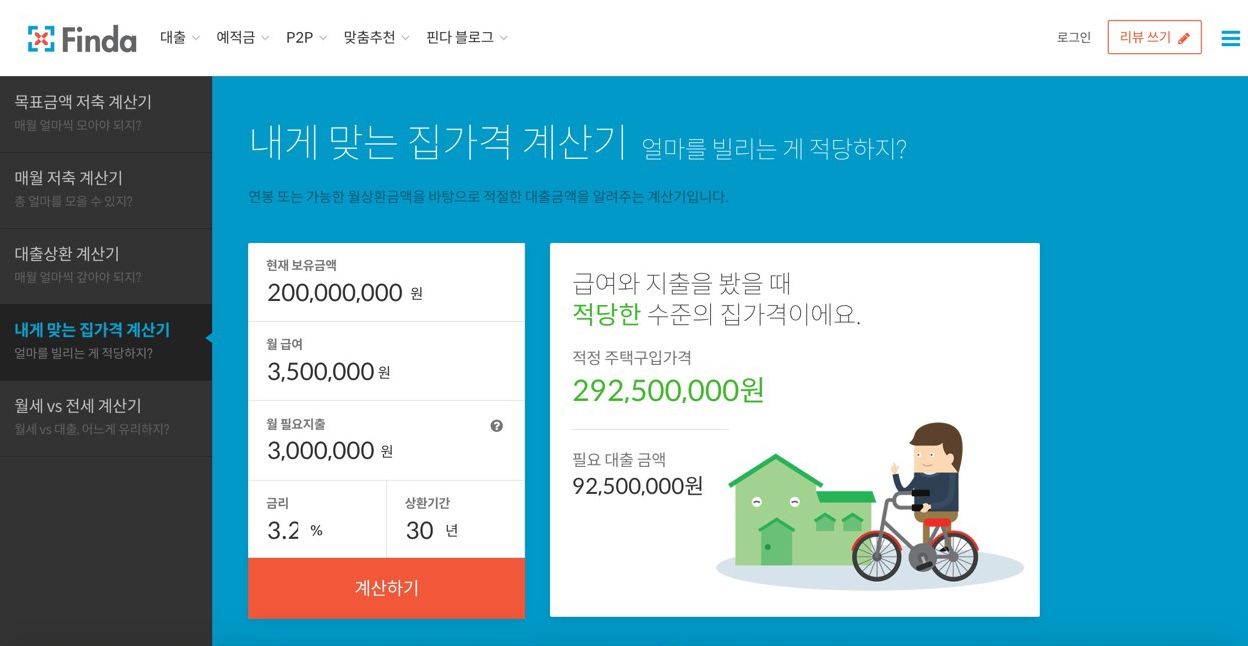

적당한 가격의 집을 사야 웃을 수 있다. 출처: 핀다 홈페이지

핀다(Finda)는 1,800여 개의 금융상품과 850여 건의 리뷰를 바탕으로 소비자에게 맞는 상품을 1분 만에 찾아주는 서비스입니다.