아이 돌잔치 때 받은 돈을 어디에 묶어두고자 적금 상품에 가입했었는데 얼마 전에 재예치되었다는 문자를 받았습니다. 돌잔치 때 받은 돈에다가 조금 보태서 300만 원을 만들었는데 사실 그 당시 적금 150만 원, 구글 주식에 150만 원을 넣으려다가 급하게 샌프란시스코에 몇 개월 가게 되면서 해외 주식 계좌를 만들 시간이 없어 모두 적금에 넣었었죠.

제가 들었던 아이 적금의 경우 연 최고 금리는 2.0%인 상품이었습니다. 기본 적금 상품들보다도 금리가 낮은 상품이죠. 근데 왜 가입했냐고요? 아이를 위한 적금 상품의 경우 인터넷 영어교육 서비스 할인을 받을 수 있기 때문은 아니고 만 20세 이전까지 재예치가 가능하다는 장점이 있어서입니다. 즉, 넣어두고 별로 신경을 안 써도 된다는 의미이지요. 이처럼 귀차니즘으로 똘똘 뭉친 아빠지만 그때 만약 구글에 투자했더라면 어떻게 되었을까 하는 궁금증이 갑자기 생겨 직접 찾아보았습니다. 날짜가 정확히 기억이 나지 않으니 2015년 1월 1일부터 12월 31일까지를 가정하면 523.37에서 771.00까지 올랐네요. 47.3% 상승했습니다. 150만 원을 넣었으면 세금을 무시하면 220만 원이 되었겠네요. 적금을 넣은 결과는 생략하도록 하겠습니다.

알파벳(Alphabet, 전 구글)의 2015년 주가 추이. 이미지 출처: 야후 파이낸스

사실 아이를 위한 투자처럼 장기 투자의 경우 주식이 유리한 것은 특별할 것도 없는 얘기긴 한데요 과연 어느 정도로 유리한지를 한번 살펴보려 합니다. 위 구글처럼 특수한 경우가 아니라 일반적으로 지수 수준의 성장률을 보였다고 했을 때를 기준으로 말이죠. 아이가 만 1세가 되었을 때 연 2.0% 금리로 아이가 만 20세가 될 때 5,000만 원을 모으는 것을 목표로 한다고 하면, 월 20만 원이 조금 안 되는 금액(비과세인 경우 184,155원)을 228개월(19년) 동안 적립하면 됩니다.

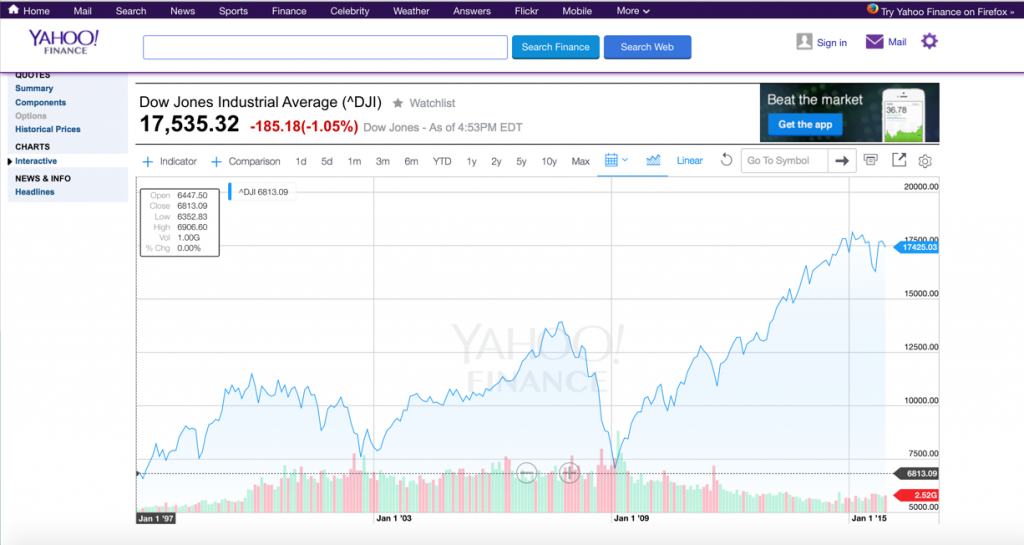

1997년부터 2015년까지 매월 184,155원을 다우존스 산업 평균 지수(Dow Jones Industrial Index)에 맞춰 투자했다고 하면 어떨까요? 약 6,400만 원을 모을 수 있게 됩니다. 1997년 1월 1일부터 2015년 12월 1일까지 총 228개의 지수를 차트에서 옮겨 적으며 비교해 보고 주식에 투자하지 않은 것을 진심으로 후회했습니다. 세금을 15.4% 낸다고 가정해도 6,050만 원 이상의 금액이 가능합니다. 184,155원을 228개월 동안 모으는 금액이 약 4,200만 원이라는 것을 고려하면 실제 투자수익은 '800만 원 대 1,800만 원'으로 더 큰 차이가 느껴지네요. 물론 주가가 폭락했던 시기에 해지해야 했다면 마이너스 수익을 기록했을 위험도 있습니다만, 20년 장기 투자면 폭락했던 시기에는 해지하지 않고 더 버티기가 쉬우니까요. 목표 시점 대비 3~4년 전에는 조금씩 해지하는 것도 방법이고요.

다우존스 산업 평균 지수(Dow Jones Industrial Average)의 1997~2015년 주가 추이. 2009년만 피하면··· 이미지 출처: 야후 파이낸스

물론 아이를 위한 투자라고 해도 중간중간 급하게 돈이 필요한 일들이 있을 가능성이 큽니다. 아이를 위해서도 중간에 돈이 필요한 일이 있겠죠. 하지만 학비나 결혼자금처럼 크게 돈이 들어가는 경우는 주식 또는 적립식 펀드에 가입하시면 수익률은 물론이고 강제로 해지를 막는 효과도 있어서 더 좋을 수 있겠다는 생각도 듭니다. 저부터 구글의 아픔을 재현하지 않게 빨리 하나 가입해둬야겠습니다.

핀다(Finda)는 1,800여 개의 금융상품과 850여 건의 리뷰를 바탕으로 소비자에게 맞는 상품을 1분 만에 찾아주는 서비스입니다.