2013년 11월, 미국 카우보이벤처스(Cowboy Ventures)의 에일린 리(Aileen Lee)는 테크크런치를 통해 유니콘이라는 단어를 벤처 세계에 정의했다. 지금은 널리 알려진 것처럼, 유니콘은 창업 10년 이내에 그 기업의 가치가 10억 달러, 우리 돈으로 1조 원에 이르는 기업을 뜻한다. 그리고 에일린이 유니콘이라는 단어를 소개한 이후, 이 1조 원의 가치는 VC들과 스타트업들 모두에게 성공에 대한 심리적 기준으로 자리매김하게 되었다.

그도 그럴 것이 1조 원이라는 기업 가치란 투자한 VC들에게는 그들이 엄청난 잠재력을 가진 기업을 발굴하는 ‘혜안(慧眼)’이 있다는 것을 의미한다. 또한 기업들에게는 자신이 얼리 엑싯(Early exit)을 위한 단기레이스가 아닌 장기적 관점에서 엄청난 가치를 지닌 비즈니스를 만들기 위해 노력하고 있음을 상징적으로 의미하는 것이기 때문이다.

1조 원이라는 기업가치가 가지는 이와 같은 심리적이고, 상징적이기까지 한 의미는 벤처투자 시장의 쉽지 않은 현실(관련 컬럼)과 맞물려 VC들로 하여금 유니콘 발굴에 많은 관심을 기울이도록 하였다. 그 결과 씨비인사이트(CB Insights)에 따르면 2015년 현재, 우리 주위에는 최소한 80개 이상의 유니콘 기업이 존재하게 되었으며(관련 기사), 이는 에일린이 유니콘이라는 단어를 처음 사용했을 당시의 38개에서 두 배 이상 증가한 것이다.

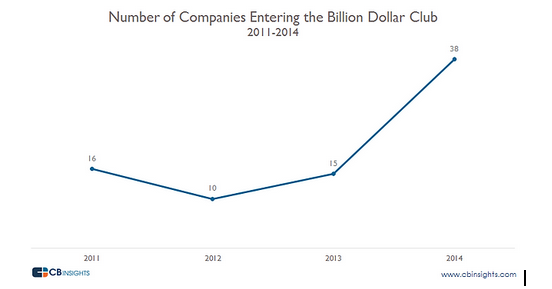

Figure 1. 연도별 신규 유니콘 기업의 수 (출처: CB Insight)

물론, 최근 미국 증시의 우호적 흐름과 더불어 페이스북의 IPO 등 벤처기업발 최근 증시의 호재가 투자자들의 대형 엑싯(Exit)에 대한 기대감을 높여준 것이 사실이다. 아울러, 역사상 최저 수준의 은행 금리가 자금원들의 벤처투자에 대한 관심을 증폭시키는 계기가 된 것 역시 사실이다. 그리고 페이스북이 왓츠앱 (190억 달러)과 오큘러스 (20억 달러)를 인수하였고, 구글이 넥스트(32억 달러)를, 애플이 비츠(30억 달러)를, 그리고 마이크로소프트가 마은크래프트(25억 달러)를 인수하는 등 기업들이 충분한 현금을 보유하고 이를 대형 M&A에 사용하는 흐름이 지속되고 있는 것 역시 새로운 유니콘의 탄생을 유도하는 지렛대가 되어주고 있다.

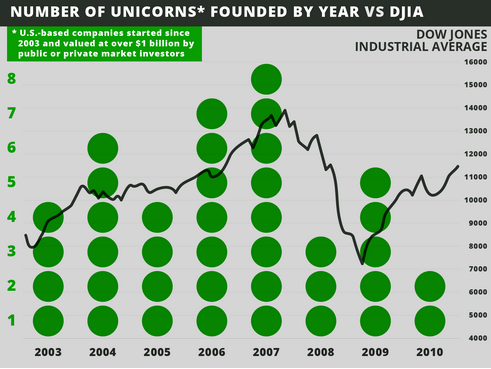

Figure 2 연도별 탄생한 유니콘의 수와 주식시장(Dow Jones Industria Average) 흐름 비교 (2003-2010, 출처: TechCrunch)

그러나 작년에 10억 달러(한화 약 1조928억 원)의 기업가치로 1억2천 만 달러(한화 약 1,311억 원)의 투자를 받으며 가장 최근 유니콘으로 등극한 스타트업인 슬랙(Slack, 관련기사)을 포함하여 2014년에만 38개의 새로운 유니콘들이 탄생하였고, 이는 그 이전 3 년간 탄생한 모든 유니콘의 수와 거의 맞먹는 것이라는 사실은 여전히 뭔가 석연치 않다.

2014년이 유난히 특별한 한 해여서, 이 한 해에만 훌륭한 기업들이 대거 탄생된 것일리는 없다. 게다가 오늘날 세계 최대 기업으로 성장한 애플이나 구글, 혹은 마이크로소프트 등은 그 기업공개(IPO) 이전에 유니콘이었던 적이 없었다. 시간에 따른 화폐의 가치 변화를 감안한다 하더라도, 보수적인 재무 세계에서 한 해에만 38개의 기업이 1조 원의 가치를 가지고 있는 것으로 평가를 받기는 결코 쉽지 않은 일이다.

이와 같은 상황에 대해, NAV.VC의 공동창업자이면서 전미벤처캐피털협회(NVCA, National Venture Capital Association)의 이사이기도 한 존 배커스(Jon Backus)는 테크크런치 기고를 통해, “벤처캐피털과 투자자들이 유니콘에 투자하는 것을 단지 그 기업의 로고를 획득하는 방법으로 생각하고 있다(venture capitalists and the limited partners who back them are simply on a quest to acquire unicorn logos)”라는 말로 경계 했다.

실제 유니콘 중 하나인 인스타카트(Instacart)는 4억 달러(한화 약 4,371억 원)의 가치 평가를 받으며 4억4천만 달러(한화 약 4,808억 원)의 투자를 받은 후 불과 4개월 만에 1억2천 만 달러(한화 약 1,311억 원)를 추가로 투자받음으로써 20억 달러(한화 2조1,856억 원)의 가치평가를 획득했다.

핀터레스트 역시 단 15개월 만에 그 가치를 25억 달러(한화 약 2조7천억 원)에서 50억 달러(한화 약 5조4천억 원)로 두 배 증가시키며 총 6억2,500만 달러(한화 약 6,830억 원)의 투자를 유치했다. 이는 결국 투자자들이 이미 상당한 가치평가를 획득한 기업들에 필요 이상의 자금을 투자하고 가치평가액을 늘림으로써 경쟁적으로 유니콘을 자신들의 포트폴리오 안에 집어넣으려 하고 있음을 보여주는 것이다.

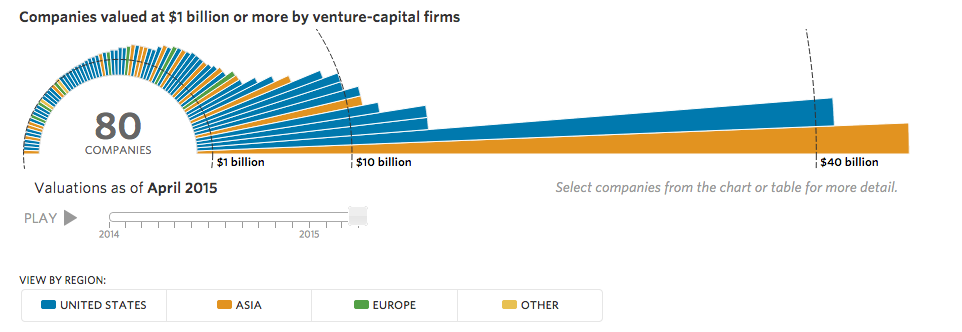

이머전시캐피털파트너스(Emergence Capital Partners)의 제이슨 그린(Jason Green)은 이에 대해 ‘상상 속에나 존재해야 할’ 유니콘들이 너무 많아지게 되면서 일부 투자자들이 유니콘의 10배에 해당하는, 즉 100억 달러의 기업가치를 가지는 데카콘(Decacorn)을 만들어내고 있는 일까지 벌어진다고 이야기한다.

Figure 3 유니콘과 데카콘들 (출처: WSJ)

그러나 이와 같은 유니콘을 만들기 위한 오버캐피탈라이징(Overcapitalizing)은 장기적으로 문제가 될 수밖에 없다. “유니콘 = 수익”의 등식이 성립하지 않기 때문이다.

미국의 경우 일반적으로 펀드 하나로 10개 정도의 기업에 투자하는 것을 적정한 것으로 보고 있다(우리나라의 경우에는 그보다 조금 많은 15개 정도의 기업에 투자하는 것을 적정하게 보고 있는 듯하다). 그리고 이때 괜찮은 수준의 미국 VC라면, 해당 10개의 포트폴리오 기업 중 5개는 망한 후(-100% 회수), 4개로부터는 투자금을 회수하며 (100% 회수), 나머지 1개의 기업으로부터 1000%가량을 회수(투자금 대비 4배 – 9배의 수익)하는 것을 일반적인 경우라고 보고 있다.

1,000만 달러(한화 약 100억 원)의 펀드를 가정하고, 계산의 편의를 위해 10개의 기업에 펀드의 1/10씩을 투자하였다고 가정해 보자. 이 펀드가 손실을 면하기 위해서는 100만 달러가 투자된 기업 10곳 중 한 곳으로부터 1,000만 달러가 회수되어야 비로소 이 펀드는 손실을 면하게 된다. 다시 말해 위의 5:4:1의 식으로부터, 그 한 개의 기업이 엑싯하는 시점에서의 가치평가액이 100만 달러가 투자되었을 때의 그것보다 10배로 증가하였을 때에라야 이 펀드는 겨우 손실을 면하게 된다는 것이다. (실제로는 나머지 9개 기업에서 100%의 손실이 발생하였기 때문에 11배로 증가하여야 하나 이해를 쉽게 하기 위해 10배라고 하자)

그러나 배커스가 이야기한 바와 같이, 그리고 인스타카트나 핀터레스트의 사례에서 나타나는 것과 같이, 적지 않은 VC들이 단지 ‘유니콘기업의 로고’를 자신들의 포트폴리오에 편입시키기 위해 이미 상당한 가치를 보유하게 된 Late Stage 기업에 아무렇지 않게 오버캐피탈라이징을 하고 있음이 관찰되고 있다. 인스타카트의 경우라면, 4억 달러의 가치평가가 20억 달러로 증가한 마지막 라운드의 투자에서 해당 투자사는 불과 4개월 전에 440만 달러를 투자받은 회사의 지분 단 7.5%를 1억 2,000만 달러에 사들인 것이다.

이 마지막 라운드의 투자자들이 위 5:4:1 공식에 따라 다른 포트폴리오에서 발생한 손실을 보전하기 위해서는 이 인스타카트가 현재 20억 달러의 10배인 200억 달러에 엑싯해야만 할 것이다. 그러나 우리 돈으로 20조가 넘는 금액에 과연 인스타카트가 엑싯할 수 있을까? 그러나 유니콘이라는 단어를 정의한 에일린 리 조차 M&A를 통한 유니콘의 엑싯 규모상 스윗스팟(Sweetspot)은 13억 달러라고 말하고 있다. M&A가 아니라 IPO를 노린다고 하더라도, 역사상 가장 큰 규모의 IPO인 알리바바(Alibaba)의 경우가 210억 달러였고, 가장 성공적인 스타트업의 엑싯 사례 중 하나로 회자되는 페이스북의 경우가 160억 달러를 조금 넘기는 수준이었다. 과연 인스타카트가 200억 달러에 엑싯할 수 있을까?

최근 우리나라에서도 옐로모바일의 가치평가가 과장되었다는 논란이 등장한 바 있다(관련 기사). 40 년 이상의 투자경력을 가진 그레이크로프트 파트너스(Greycroft Partners)의 창업자 앨런 패트리코프(Alan Patricof)는 이와 같은 상황을 예측이라도 한 듯, “사람들이 트래픽 증가율과 수익 증가율 같은 것에 투자하고 있지만, 실상 그것은 ‘벌거숭이 임금님(‘Emperor has no clothes’ theory)’에 지나지 않는 것일 수 있다”며, “모든 기업은 결국 어떤 시점이 되면 EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)로 평가받게 될 것이다. 만약 IPO 시장이 불황으로 접어들거나 어떤 이유에서든 미래에 대한 전망에 조그마한 의문이라도 생기게 되는 날에는, (그렇게 트래픽 증가율이나 수익증가율에 투자한) 사람들은 결코 갖고 싶지 않을 포트폴리오를 갖고 있는 상황에 처하게 될 수도 있다”는 말로 유니콘의 허구성을 경계하기도 하였다(관련기사).

앞서 이야기한 바와 같이 유니콘들은 그 숫자 자체로 기업들에게는 엄청난 영예가 될 수 있으며, 투자사들에게는 자신들의 혜안을 뽐내는 훌륭한 마케팅 도구가 될 수 있다. 그러나 환상은 현실에서 가끔 도피하는 곳이지, 평생 환상을 좇으며 살 순 없는 것 아닌가? 그런 관점에서 유니콘이라는 환상 속의 동물에 대한 허상을 맹목적으로 동경하는 것은 다시 한 번 생각해 보아야 할 필요가 있다.

종이 상에만 그 의미를 가지는 가치평가액에 대한 과도한 관심은 위험하다. 그보다는, 위 5:4:1의 식에서 펀드 금액 전체를 보전해주는 기업인 “펀드 메이커(Fund Maker)”를 어떻게 발굴하고, 또 어떻게 그런 기업을 만들어낼 수 있을 것인가에 관심을 쏟아야 할 것이다. 유니콘과 대비되어 드래곤이라는 말로도 불리는 펀드 메이커는 투자액 대비 1,000%의 수익을 돌려주는 기업이다.

그리고 오늘 함께 유니콘에 대해 생각해 본 우리는 이제 1,000%의 수익률을 돌려주는 드래곤들은, 유니콘처럼 남들이 만들어 놓은 가치 평가에 올라탐으로써 잡을 수 있는 놈들이 아니라는 것을 이해할 수 있을 것이다. 1,000%의 수익률을 가능하게 해 주는 것은 EBIDTA를 비롯한 드래곤의 튼튼한 기초체력(Fundamental)이다. 이 드래곤들을 잡기 위해서는 튼튼한 기초체력을 초기에 발견하고 투자할 수 있는 진정한 혜안이 필요하다. 진정한 영예는 유니콘이 아니라 드래곤을 사냥하는 것에 있다.