필자가 가르치는 학생들에게 벤처를 한다면 어떤 사업을 할 것인지 생각해 보도록 하였다. 그리고 VC 대상의 투자제안을 만들어보라고 하였다. 훌륭한 경영학도들답게, 필자의 학생들은 엑셀 시트에 흠잡을 데 없는 향후 5 년 동안의 재무 예측을 그려냈다. 그리고 그들은 다음과 같이 말했다.

“향후 5 년간 보수적 관점에서 예상되는 수익의 PV (현재가치, Present Value)를 기초로 볼 때 본 사업은 5백만 달러의 Valuation이 타당합니다. 그 중 20%, 즉 백만 불을 저희에게 투자할 것을 제안합니다.”

제법 규모가 있는 벤처기업의 사장님들에서부터 이제 막 창업한 스타트업의 창업자들, 혹은 위 학생들에 이르기까지 함께 이야기를 나누다 보면, ‘아, 이 분들을 대상으로 누군가가 기업의 재무전략에 대한 제대로 된 강의를 꼭 한 번 만들어 드렸으면 좋겠다’라고 생각하게 되는 경우가 자주 있다(물론 우리 학생들에게는 필요한 이야기를 가능한 모두 다 해주고 있다).

그러나 필자가 아는 한, 그에 대해 드릴만한 강의를 찾을 수가 없기에 앞으로 가능할 때마다 비석세스를 통해 그에 대한 이야기를 나누어 보고자 한다. 그리고 그 첫 번째로 본 컬럼에서는 기업 인수(매각)에 있어서의 재무가 일반적 투자(시장투자, 주식시장 등) 관점에서의 재무와 어떻게 다른지, 그리고 그 차이점으로부터 나오는 전략적 주안점을 다루어 보고자 한다.

Misbelief 1: 매출이 많은 기업이 매력적인 M&A 대상이다.

Truth: (틀린 것은 아니나) 그렇지 않을 가능성이 적지 않다.

처음의 소개한 필자가 가르치는 학생들의 이야기가 이와 같은 잘못된 믿음의 대표적인 사례가 될 것이다.

매출을 기본으로 한 기업의 매력도는 주식시장 등에서 기업의 일부(Share)를 거래하는 경우에 중요한 지표가 된다. PER (Price-Earning Ratio)나 PSR (Price-Sales Ratio) 등이 그러한 지표의 예가 될 것이다. PER이나 PSR은 기업의 이익, 혹은 매출과 주가 간의 비율을 의미한다.

즉 내가 사는 주식의 가격이 기업이 벌어들이는 돈의 규모에 비해 적당한가를 따지는 것이다. 산업에 따라 다르지만, 미국 S&P 500 기업의 경우 평균 PER은 15 수준(즉 주식의 현재 가격이 주당 순이익의 15 배)이며, 애플의 경우에는 12, 구글은 23 수준이다. PSR은 1990 년대 IT버블을 설명하기 위해 생긴 개념으로, 예컨대 테슬라의 PER은 141로 매우 큰 버블이 있다 생각할 수 있으나 PSR을 적용하게 되면 그 값이 15로 낮아지게 된다.

어쨌든 이와 같은 모든 지표의 기본은 기업이 돈을 잘 벌어야 매력적인 투자처가 될 수 있다는 것을 전제로 하는 것이다. 그러나 이러한 전제가 기업을 거래할 때에도 똑같이 적용될 수 있는 것은 아니다.

모든 거래의 기본은, 싸게 사서 비싸게 파는(혹은 많이 버는) 것이다(실제로, PSR을 창안한 Ken Fisher 스스로도, PSR이 0.75 이하인 기업에 적극 투자할 것이며, 1.5 이상이면 절대 투자하지 말 것을 주문하고 있다). 그러나 기업 인수(매각)에 있어, 매출이 많은 기업이라면 (팔려고 하지도 않을뿐더러, 설령 판다고 하더라도) 그만큼 가격이 오를 대로 올라, 많은 돈을 주어야만 인수할 수 있을 것이다.

따라서 인수하는 기업의 시각에서는 상대적으로 그 매력도가 낮아지게 될 것이다. 따라서 기업의 매출규모는 잠재적 인수대상으로서 기업의 매력도 판단에 있어 절대적 지표가 아닐 수 있다. 피인수 기업의 매력도, 즉 가치 산정에 있어 매출보다 중요한 기준이 있을 수 있다는 말이다.

Misbelief 2: 기업의 인수 가격은 절대적으로 고정되어 있다.

Truth: 그렇지 않다.

필자가 경영대학 재학 시절 가장 재미있게 수강했던 과목들 중 하나는 기업의 가치 산정(Valuation)과 모의 M&A에 대한 것이었다. 당시 필자의 팀은 Buy Side (인수기업) 역할이었는데, 경영교육의 특성 상 수업은 이미 유가증권 시장에 상장되어 있는 기업의 케이스를 가지고 진행되었으며, 당시 주가에 최소의 프리미엄(=웃돈) 만을 주고 상대 기업을 인수할 수 있도록 상대를 최대한 논리적으로 설득하여야 했다. (그리고 분명 이 수업에서 배운 내용은 필자가 현 업을 하는데 큰 도움이 되어 주었다)

물론 상장 기업이라면, 많은 경우 이와 같이 주가를 기본 기업 인수가 진행되며, 이 때 주가는 시장에서의 다양한 기대가 종합적으로 반영되어 있다는 점에서 Sell Side와 Buy Side 모두에게 상당히 설득력 있는 앵커(Anchor)가 되어 줄 수 있다.

최근 Facebook은 모두를 놀라게 한 두 건의 기업 인수를 진행하였다. 모바일 메신저인 Whats App을 160억 달러에, 그리고 Oculus VR을 20억 달러에 인수한 것이 바로 그것이다. 그러나 이 두 기업은 공식적으로 인정할만한 주가도 없고, 심지어는 뚜렷한 수익원도 존재하지 않았다. 그렇다면 Facebook은 어떠한 기준으로 이렇게 커다란 규모의 Deal 진행 결정을 내린 것일까?

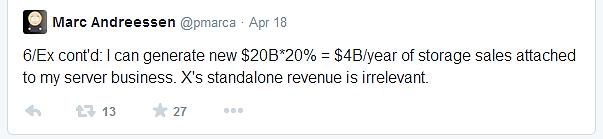

이에 대한 답은 필자의 말보다, Facebook 등에 투자한 미국의 유명 투자자인 Marc Andreessen이 자신의 Twitter에 적은 내용을 통해 살펴보도록 하자.

Andreessen의 Tweet 들은 우리에게 다음의 두 가지 사실을 알려준다.

첫 번째, 인수 기업(Acquirer)은 특정 기업의 인수에 있어 해당 기업의 절대적 규모보다, 해당 기업의 인수가 자신의 사업에 가져올 수 있는 전략적 결과물의 규모가 얼마나 되느냐에 보다 큰 관심이 있다는 것이다.

Andreessen이 예로 든 것과 같이, 자사가 서버 업체이고 피인수 기업이 스토리지 제조사여서, 해당 기업의 인수를 통해 자사의 현 매출이 20% 증대될 것으로 판단되는 경우, 그리고 해당 업체를 자사 매출의 20%인 40억 달러 이내에 인수할 수 있을 경우, 자사는 이 인수를 추진하려 할 것이다. 혹은, 특정 기업의 인수를 통해 현 사업의 범위에 직접적으로 포함되지 않는 분야에 신규진출하여 기존 사업과 시너지를 발생시킬 것이 기대되는 경우, 기업은 역시 그 시너지의 양과 피인수 기업의 가격을 저울질 해 보게 될 것이다.

따라서 Sell Side의 기업은, 1) 자사가 매각되었을 때 Buy Side 기업에서 시너지를 낼 수 있는 자산(Tangible/Intangible)을 갖추고 있는지, 그리고 2) 그러한 자사의 자산을 가장 원할만한 잠재적인 Acquirer는 누구일지에 대한 고민이 필요하다.

두 번째는, 따라서 피인수 기업의 가치는 인수 기업의 시각에 따라 유동적이라는 것이다.

위 예에서 볼 수 있듯, Y 서버 업체는 X 기업에게는 40억 달러의 가치가 있을 수 있으나, Z 기업에게는 또 다른 가치를 가질 수 있으며, 따라서 다른 금액에 인수될 수 있다. 이는 우리에게, 인수 합병이 단일 Buy Side와 단일 Sell Side 사이에서 벌어지는 딜이 아니라 각기 복수의 Buy Side와 Sell Side 사이에서 형성되는 수많은 협상의 결과물이며, 더 나아가 효과적인 기업 거래를 위해서는 가능한 많은 수의 Counter Part를 확보하여 Bargain Power (가격협상력)을 갖추는 것이 필요함을 알려준다.

Misbelief 3: 프로덕트가 좋으면 당연히 Exit이 가능할 것이고, 따라서 투자 유치도 어렵지 않게 가능할 것이다.

Truth: ‘좋은 프로덕트’에 대한 정의(Definition)가 필요하다.

이제까지 다룬 두 가지 잘못된 믿음이 일반적인 투자 활동에서의 기업가치와 M&A 시의 기업가치 사이에서의 차이에 대한 것이었다면, 마지막 잘못된 믿음 3은 그렇다면 이와 같은 차이점이 대부분의 Sell Side일 우리 독자들에게 어떠한 전략적 주안점을 남기는가에 대한 것이다.

개인적인 이야기를 하자면, 필자는 지난 몇 주간 한 정부 사업 때문에 100 명 이상의 창업자 및 예비 창업자들의 아이디어를 검토하였다. 대부분 상당히 재미있는 아이디어를 가지고 있어서 보는 내내 즐거웠던 기억이 있다. 그러나 이들 중 몇 %나 성공적으로 Exit을 할 수 있는가를 묻는다면 ‘한 개나 될까?’라고 답해야 할 것 같다.

이미 이야기한 바와 같이, M&A를 통한 Exit은 결국, ‘피인수기업이 인수기업에 어떠한 전략적 시너지를 가져다 줄 수 있을것인가’에 대한 질문으로 귀결된다.

그렇다면 잠재적 피인수 기업은, 1) 그 비즈니스 모델 상 인수 기업의 기존 사업에 상당한 시너지를 가져다 줄 수 있거나, 2) 인수기업이 향후 추진하려 하는 신사업에 기여할 수 있는 특징적인 기술을 가지고 있던지, 3) 인수기업이 원하는, 그러나 인수기업이 직접 공략할 때 더욱 큰 비용 지출이 예상되는 (산업, 혹은 지역적) 시장에서 상당한 영향력(점유율 등)을 가지고 있어야 한다. 앞서 언급한 Whats App의 경우는 위 세 가지 경우를 모두 다, 그리고 Oculus VR은 두 번째 경우, 즉 특징적 기술이라는 범주를 충족시키는 ‘핵심(Core)’를 가지고 있음을 우리는 알 수 있다. 국내에서 발생한 몇 건의 유명한 M&A를 통한 Exit 사례 역시 모두 이 세 가지 범주들을 충족시키는 Core를 가지고 있다.

단지 ‘재미있는 아이디어’로, 국내에서 몇 만 다운로드를 기록하는 어플리케이션 정도로는 Acquirer의 눈에 매력적인 피인수 대상으로 보일 수 없다는 뜻이다. 이런 경우라면, 오히려 비즈니스로 착실히 매출을 쌓아 기업 공개(IPO)를 노리는 편이 보다 현명한 선택이 될 것이다. 그러나 이 경우에도, 매일 바뀌는 테크 시장의 지형과, 일반적으로 Best Case Scenario에서 10 년 가량이 걸리는 것으로 보는 IPO의 특성을 감안하여 보면, IPO는 현재의 아이디어가 아니라 최소한 다음 다음 다음 다음 다음 번 아이디어에서나 가능한 일일 것(필자가 벤처 기업, 특히 테크 벤처기업들의 재무예측을 보지 않는 이유가 바로 이것이다. 다만 현금흐름표는 꼼꼼히 살펴본다)이며, 이는 결국 기업이 해당 기간 동안 시장 내에서 존속할 수 있는 Core를 가지고 있는가에 대한 문제로 귀결된다.

다시 Misbelief 3으로 돌아가 보자. 좋은 제품만 있으면 저절로 투자를 받고 Exit도 잘 할 수 있을 것이라는 믿음은 반쪽짜리에 불과하다. ‘좋은 제품’이 무엇인지에 대한 정의가 필요하다. 그리고 그 정의를 필자에게 묻는다면 그것은 앞서 말한 Core가, 그것도 잠재적 Acquirer들이 군침을 삼킬만한, 자신만의 혁신적인 Core가 명확한 제품이다. 결국, “좋은 제품”은 그와 같은 혁신적이며 명확한 Core의 가치를 고객들을 위해 훌륭히 전달해주기 위한 도구인 것이다.

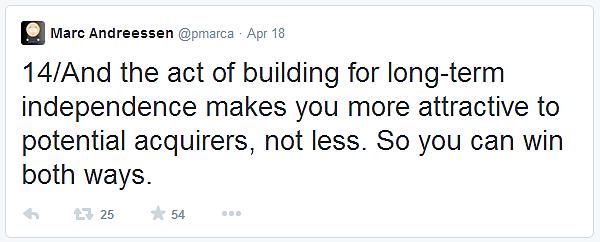

Andreessen은 자신의 Tweet에서 다음과 같이 말한다.

Andreessen이 원하는, 시장지배적(Dominant)이어, 독자생존이 가능한(Independent), 거대기업(Large)으로 성장하는 것이 가능한 스타트업이 되는 것 역시 결국 명확한 Core에 관한 이야기이며, 이것이 있을 때에만 장기적으로 훌륭한 비즈니스(Great Business in Long Term)가 가능하다. 그리고 그의 말처럼, 이러한 조짐이 보이는 스타트업이라면 기업들에게 보다 매력적인 피인수 대상이 될 것이다. 결국 그렇게 성장하기 전에 인수하는 것이 좋은 거래가 될 것이기 때문이다.

따라서, 벤처기업의 창업자는 전략가가 되어야 한다. 이 때 전략가가 된다는 말은, 지금 당장이 아닌, 수 년 앞을 내다 보았을 때 시장을 선도할 수 있는 Core는 무엇이 될 지를 고민하고, 그 획득에 필요한 의사결정을 하는 사람이 됨을 의미한다.

기업 매각을 통한 Exit을 꿈꾸는가? 그렇다면 이러한 시장의 생리를 이해하고, 전략가가 되자. 그것이 성공적인 Exit으로 가는 첫걸음이다.

▶ beLAUNCH2014 홈페이지

▶beLAUNCH2014 스타트업 부스 신청 / 배틀 신청 / beLAUNCH2014 Speaker-Line-Up

▶beLAUNCH2014 티켓 구매