두 달 전쯤인가 꽤 큰 글로벌 컨설팅펌(Global Consulting Firm)에서 컨설턴트로 일하고 있는 후배로부터 오랜만에 연락이 왔다. 내용인 즉, ‘XX 벤처캐피털(이하, “VC”)에서 오퍼(Offer)를 받았는데 VC가 어떤 일을 하는 것인지, 그리고 오퍼를 준 회사가 평은 어떤지 레퍼런스를 부탁한다’는 것이었다. 컨설턴트들이 VC로 옮겨가는 것이야 전혀 새로운 일이 아니지만, 그 후배는 사실 그 전까지 VC에 대해 별 관심이 없었던 친구이기에 ‘요새 VC 펌들이 정말 크게 몸집을 불리고 있구나’, 그리고 ‘사회적으로나 개인적으로나 VC에 대해 가진 관심이 예전보다 더욱 커졌구나’ 하는 생각이 다시 한 번 들었다.

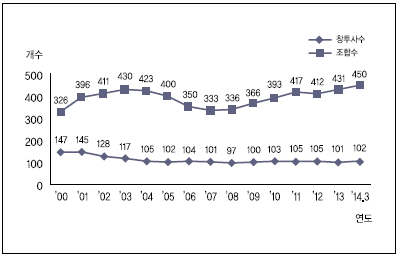

실제로도 미국은 말할 것도 없고 국내에서도 최근들어 VC들의 양적 증대는 매우 가파르게 이루어지고 있다. 일례로, 아래 Figure 1에서 보는 바와 같이, 최근까지 국내 VC 펌의 수는 거의 변함이 없는 반면, 이들이 보유한 조합의 수는 2007 년 이후로 꾸준히 증가되고 있는 것이 관찰되고 있다.

▲Figure 1 창투사 수 및 조합 수 추이 (출처: KVCA)

따라서 이처럼 VC의 상당한 성장이 목격되고 있는 지금, 본 편에서는 필자와 필자의 후배가 국내의 일반 대중들이 잘 모르고 있는, 그리고 어쩌면 이제 막 벤처캐피털 업계에 발을 들여놓게 되는 신입 VC 들도 잘 모르고 있을 수 있는 그들의 현실에 대해 나누었던 이야기들을 독자들과 공유하고자 한다.

#1: VC들은 목이 마르다

서두에 이야기한 벤처 캐피털의 양적 성장은 크게, 정부의 VC에 대한 투자가 지속적으로 확대되어 왔기 때문이다. 특히 2014 년 1/4 분기 기준으로 각종 연기금 및 정부 기관의 LP로서의 참여비중이 전체 조합 결성금액 중 56%가 넘어서는 상황(각종 간접 기관의 LP 참여까지 합치면 약 70%에 달함) 및 기업계 VC (Corporate VC, 이하 “CVC”) 들의 재원까지 이 통계에 포함되어 있는 점 등을 감안하면 VC의 양적 증대에 있어서 정부의 역할은 그야말로 막대한 비중을 갖게 된다.

이처럼 다른 PEF (Private Equity Fund)들에 비해 그 재원(Financial Source)으로서 정부가 가진 비중이 절대적인 국내 VC 업계의 상황은 실제 VC들의 투자수익률이 우리가 흔히 생각하는 것(그것이 좋은 것이던 나쁜 것이던)보다 훨씬 저조하기 때문이다.

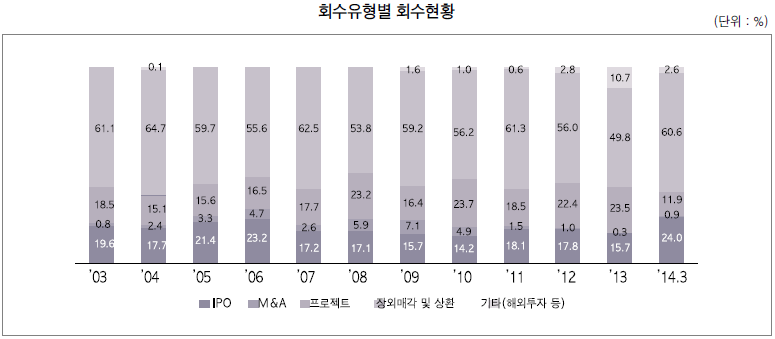

우리나라의 경우 전체 VC의 투자수익률에 대한 조사 자료를 구하는 것은 쉽지 않다. 그러나 KVCA가 발간하는 자료들을 통해 우리는 그들의 수익창출 현황을 역산해 볼 수 있다. 예를 들어, 2013 년도 기준으로 VC-backed IPO, 즉 VC 투자를 받은 기업의 기업공개 건 수는 22 건이었으며, 같은 기간 우리나라는 VC들은 전체 투자회수 건(Write-off를 제외한 순수 회수 성공 건) 중 IPO가 차지하는 비중은 23.5%를 기록하였다.

▲Figure 2 국내 VC 회수유형별 회수현황 (출처: KVCA)

▲Figure 2 국내 VC 회수유형별 회수현황 (출처: KVCA)

이 때, IPO와 더불어 VC들의 주요 수익 창출 수단(의미있는 수준의 Return을 창출하는)인 M&A 비중은 0.3%를 기록하였는데, 앞서 IPO 관련 수치들을 통해 역산하여 보면 2013년도에 VC들은 총 94 건의 엑시트를 이루었으며, 이 중 VC-backed M&A 건수는 단 한 건에 그쳤다는 결과를 우리는 얻을 수 있다.

결과적으로, 최근 국내 VC들 사이에서도 2-and-20 수익모델(Fund 결성액 중 Management Fee는 2% 수준(실제로는 2.5% 수준이 통용)이며, Hurdle rate(장애율) 도달 이후 20%의 Carry를 획득, 예를 들어 100억 원짜리 펀드를 운영할 때 Hurdle Rate 미도달 시 VC의 수익은 연간 2억 원)이 점차 표준으로 자리잡고 있는 상황에서 이처럼 저조한 IPO와 M&A 달성률은 VC들이 만족할만한 수준의 수익을 획득하지 못하고 있음을 의미한다.

#2: VC는 ‘을’이다

미국에서조차 LP (Limited Partner, VC의 Fund에 자신의 돈을 투자하는 주체), 특히 초기 단계의 LP들은 10 년의 Fund Life에 걸쳐 3.5% 수준에 불과한 투자자본수익률(ROI)만을 누리고 있다(S&P500 지수의 10 년간 성장률은 8%). 게다가 오랜 기간 동안의 Capital Lock-up 및 그로 인한 비유동성(Illiquidity), 투자성과의 불확실성 등으로 인해 미국에서조차 VC의 주요 LP는 Endowment (주로 대학이나 재단의 기금), State Pension and Insurance Funds, Corporates(기업), Family Office (부유 가문이 자신들의 자산관리를 위해 설립한 자산관리기업) 정도로 한정된다.

아직 척박한 우리나라 엑시트 환경에서 주요 LP들은, CVC를 제외하면, LP는 정부 및 관련 기관과 단체와 소수의 기업으로 한정될 수 밖에 없다. 그리고 이 때 국내 VC의 현실은 당연히 정부의 정책에 의해 크게 좌우될 수 밖에 없다.

모두 알다시피 정부는 지금까지 상당한 시간 동안 벤처 촉진 정책의 일환으로 한국벤처펀드(모태펀드)를 비롯한 여러 자금원을 편성하여 VC 산업을 육성하기 위해 노력해 왔다. 그러나 정부의 이와 같은 자금이 결국 국민의 세금에서 조성되는 것이기 때문에, 정부로서는 VC들에 대한 지원에 당연히 일정 수준의 조건을 내걸 수 밖에 없으며, 그 결과 정부는 LP로서 VC의 Fund에 참여하며 일반적으로 통용되는 수준의 Hurdle Rate인 IRR 8%를 요구하고 있다 (물론 그래도 여전히 정부는 10 년의 Life-cycle을 가정했을 때 전체 투자 금액의 25% (2.5% Management Fee * 10 년)을 VC에게 무상으로 제공하고 있는 것은 부인할 수 없는 사실이다).

아울러, 이러한 8%의 Hurdle Rate를 달성해야 함과 동시에, VC들은 특정 기업에 투자를 집행하기 위해 LP들을 설득하여야 하며, 어렵사리 투자가 결정된다 하더라도 실제 투자를 위해 각 LP들에게 캐피털 콜(Capital Call)을 날려 자금을 유치해야 한다.

(필자 주: 대부분의 사람들이 VC들이 수백억 원을 ‘깔고 앉아’ 투자를 집행한다고 생각하나, 일반적인 경우 LP들은 특정 주기마다, 혹은 투자 시점이 되어서야 투자금을 VC에게 송금하는데, VC가 LP에게 이러한 송금을 요청하는 것을 캐피털 콜이라 함)

결국, VC들 역시 자신의 돈이 아닌 LP의 돈을 ‘운용’하여 그 보수를 취하는 ‘기업’에 불과한 만큼, 그들의 업무 중 많은 부분이 LP들에게 자신들이 유망하다 믿는 기업에 투자하도록 설득하는 ‘을’의 위치에서 이루어지고 있는 것이다.

#3: VC는 신이 아니다

고백하자면, 이러한 글을 통해 독자들과 만나고 있는 필자는, 결코 신이 아니다. 필자가 모든 산업과 모든 비즈니스 유형과 모든 상황에 대한 답을 가지고 있는 것이 절대로 아니기 때문이다. 다만 그간의 경험을 통해, 특정 경우들에서 체득한 연구적, 경험적 지식만을 가지고 있을 뿐이다.

산업 분야가 아닌 컨설팅에서 VC로 넘어간 경우에도 아마 마찬가지일 것이다. 30 대 초반의 4-5 년차 컨설턴트가 VC로 전향한다면 많아야 네 다섯 곳 정도의 고객사를 경험했을 것이며, 따라서 모두 다른 다양한 비즈니스 상황에 대한 답을 가지고 있을리 만무하다. 특히 컨설턴트로서 인게이지(Engage)되었던 고객사와 해당 VC Firm이 주력하고 있는 산업군 사이에 괴리(i.e., 금융계 고객사 à IT 제조 주력 VC, etc.)가 있다면 과거의 경험이 가지는 효용성은 그만큼 제한적일 수 밖에 없다.

(컨설턴트들을 예로 사용하는 것은, 그들이 익숙하지 않은 분야의 정보들을 빠르게 수집하고 이해하는 것에 있어 타 직업 출신자들에 비해 강점을 가지고 있기 때문이다)

물론 VC로서 오랜 기간 활동하며 수백 개 기업을 만나고 투자한 경험을 가진 훌륭한 투자자들 역시 시장에 많이 존재한다. 그러나 그처럼 오랜 경험을 가진 투자자들이라 할 지라도, 미래의 성과에 관한 예측은 결국 과거의 경험과 그로부터의 통찰에 기인할 수 밖에 없으며, 따라서 귀납적일 수 밖에 없다.

VC들이 명확한 답을 가지고 포트폴리오 기업들을 가이드(Guide) 해 줄 수 있는 분야들은 분명히 존재한다. 그가 전문가로서 담당하고 있는 특정 기술이나 산업의 동향, 혹은 전반적 투자 및 엑시트에 대한 동향, 그리고 그에 기반한 향후 전략적 성장방향과 같은 것들이 아마 그러한 예가 될 것이다. 그러나 그 이외의 경우라면, 그 역시 테이블 반대편에 앉아있는 창업자와 다르지 않을 수 있으며, 오히려 창업자가 더 많은 정보를 가지고 있는 경우도 있을 것이다.

특히 경험없는 창업자들의 경우, ‘XXX VC의 YYY 심사역이 ZZZ라는 피드백을 주었다’며 그야말로 교범처럼 따라야 한다고 믿는 것을 심심치 않게 보곤 한다. 물론 많은 경우 VC들은 앞서 이야기한 것처럼 상당한 지식과 경험을 갖추고 있을 것이다. 그러나 동시에 VC는 신이 아님을, 창업자도 그리고 VC 자신도 분명히 기억할 필요가 있을 것이다. (#1에서 다루었지 않은가? 그들은 배가 고프다!)

맺음말

본 편의 작성 이유가, VC를, 그리고 VC로 활동하고 있는 독자들을 나쁘게 이야기하거나 치부를 들추어 내는 것에 있지 않음을 독자들께서 잘 이해해 주시리라 믿는다.

다만 벤처기업들에 대한 관심의 증대에 따라 VC들에 대한 관심 역시 증대되고 있는 상황에서, 오히려 실제로 대중이 가진 VC들에 대한 정보나 이해는 부족하거나 잘못된 경우를 자주 목격하였기에, 그 중 가장 흔한 오해 세 가지를 다룸으로써 창업자와 대중이 VC들과 보다 훌륭한 핏을 이룰 수 있도록 하는 것이 본 편의 작성 이유가 될 것이다.

특히 VC의 투자를 필요로 하는 창업자라면, 본 편에서 다룬 내용들, 즉 엑시트 상황이라던지 VC와 LP들 간의 관계를 잘 고려, 자사에 투자하는 것에 대해 VC들이 조금이라도 더 편안해 질 수 있도록 노력하면 좋을 것이다. VC들을 대함에 있어서 또한 결국 그들의 신이 아니기에 그들의 조언을 조언으로 받아들인다면 보다 편안한 관계를 만들어 나아갈 수 있을 것이다.