글로벌 회계 펌(Global Accounting Firm)인 PwC (PricewaterhouseCoopers)는 전미벤처캐피털협회(National Venture Capital Association, 이하 “NVCA”)와 함께 매년 발간하고 있는 MoneyTree Report를 통해, 2013 년도 이후 들어 미국 벤처캐피털들이 상당히 활발하고 공격적인 투자활동을 벌이고 있다고 밝혔다.

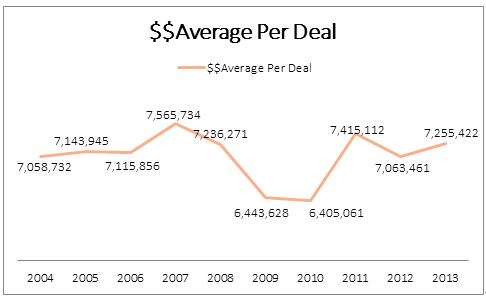

이 보고서에 따르면, 2013 년 들어 미국 VC들은 총 3,995 건에 294억 달러를 투자하였는데, 이는 건수로는 전년대비 약 4%, 액수로는 7% 가량이 증대된 수치이다. 그리고 이와 같은 증가추세는 투자 건수 및 투자액수 상에서의 증대뿐 아니라 투자건 당 평균 투자금액의 증대에서도 발견되었다. 2012 년에는 건 당 706만3,461 달러(한화 71억3,338만9,263.90원)이었던 평균 투자액이 2013 년에는 건 당 725만5,522 달러(한화 73억2,735만1,667.80원)으로 약 3% 가량 증가한 것이다.

▲Figure 1 투자 건 당 평균 투자금액 (단위: USD, MoneyTree Report)

▲Figure 1 투자 건 당 평균 투자금액 (단위: USD, MoneyTree Report)

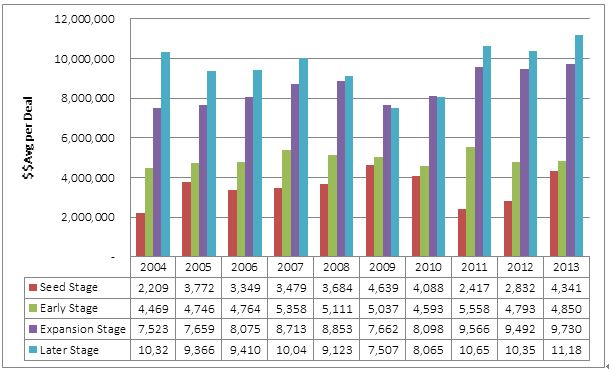

이와 같은 평균 투자액의 증대는 전체 투자건에 대한 평균 뿐 아니라 포트폴리오의 라이프사이클 별 구분에 있어서도 동일하게 나타난다. 그리고 이 때 특히 눈에 띄는 것은, 2012 년에는 건당 약 230만 달러 수준에서 2013 년에는 약 430만 달러 수준으로 두 배에 가깝게 증대된 평균 Seed Investment 크기의 변화이다.

▲Figure 2 포트폴리오 라이프사이클 별 평균 투자액 (단위: USD, MoneyTree Report)

▲Figure 2 포트폴리오 라이프사이클 별 평균 투자액 (단위: USD, MoneyTree Report)

그렇다면 우리나라의 경우는 어떠할까?

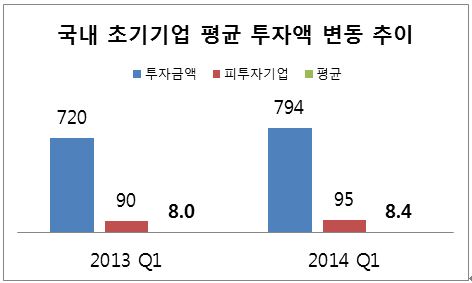

한국벤처투자협회(Korean Venture Capital Association, 이하 “KVCA”)의 자료에 따르면, 우리나라에서 역시 2013 년의 신규투자 금액은 2012 년의 39,500억 원에서 약 44,700억 원으로 1 년 사이 약 13% 증가하였으며, 특히 최근 2014 년 1 분기에는 전년 동기 대비 541억 원이 증가한 2,689억 원이 총 193 개 기업에 투자되었다. 이 때 평균투자금액을 환산하여 보면, 2013 년 1 분기에는 기업당 평균 약 11억 원이 투자되던 것이, 2014 년 1 분기에는 약 14억 원으로 증가된 것을 발견할 수 있다.

이는 초기기업(창업 후 3 년 이내)의 경우에서도 마찬가지여서, 8억 원이었던 2013 년 1 분기 초기기업 대상 평균 투자액이 2014 년 1 분기에는 약 8.4억 원 수준으로 5% 가량 증대된 것을 발견할 수 있다.

▲Figure 3 국내 초기기업 평균 투자액 변동 추이 (단위: 억 원, 개, KVCA)

▲Figure 3 국내 초기기업 평균 투자액 변동 추이 (단위: 억 원, 개, KVCA)

물론, 위 투자건 당 평균 투자금액들이 Internet-specific 만에 한정된 것이 아니라 모든 산업을 망라하여 산출된 것이므로, 특정 산업에 있어서의 투자금액이 다른 산업에 있어서의 투자금액보다 월등히 많거나 적을 수 있으며, 아울러 본 투자액이 한 번에 투자된 것이 아니라 First-round Financing 후 Follow-on의 형식으로 분할되어 투자되었을 수 있음은 주지의 필요가 있다. 그러나 최소한 분명한 것은 최근들어 국내와 미국에서 공히 벤처캐피털들이 투자의 크기를 증대시키고 있다는 사실이다.

반면, 이와 같은 평균 투자액 규모의 증대가 시장의 니즈(Needs)를 제대로 충족시키고 있는 것인가라는 질문에 대해서는 잠시 멈추고 생각해 볼 필요가 있다.

경험이 없는 창업자들은 투자를 유치함에 있어 흔히 그것이 Risk-free인 것으로 생각하는 경향을 가지고 있으며, 따라서 투자금은 ‘많을수록 좋다’는 믿음을 가지고 있음을 우리는 종종 발견할 수 있다. 그러나 그러나 작년의 beLAUNCH2013에 참여했던 SVB (Silicon Valley Bank)의 Ken Wilcox 회장의 말처럼 실제로 투자금은 불확실한 미래의 가치를 산정하고 그를 토대로 회사의 일부를 넘겨준다는 점에서 기업에 차입보다 훨씬 큰 부담이 될 수 있고, 따라서 이는 결과적으로 그들을 포트폴리오로 편입한 VC들의 성장에 장애로 작용할 수 있다.

그리고 이는 특히 최근 Early-stage portfolio의 주류로 부상한 Internet-specific 기업들의 경우 더욱 큰 문제를 야기할 수 있다.

최근 5,000 달러 부근에서 형성된 것이 중론으로 받아들여지는 Internet-specific 기업의 창업비용을 Accelerator, 혹은 Angel Investor 등을 통해 조달한 후, 괜찮은 성과를 얻어 Series A, 혹은 Pre-series A를 통해 다음 단계로 성장하고자 하는 스타트업을 가정하여 보자.

이 때, 이 기업이 토지나 생산시설 등과 같이 특정한 Tangible Asset의 획득이 필요치 않은 Internet-specific 기업이라면, Series A, 혹은 Pre-series A를 통해 조달할 필요가 있는 실질적 액수는 500,000 달러에서 1,000,000 달러 수준일 것이며, 물론 그보다 훨씬 적은 규모일 수도 있다. 그러나 위의 평균 투자금액 추이에서 보는 바와 같이 2013 년도 미국 시장에서 초기 기업에게 투자된 평균 액수는 그 4 배에서 8 배에 달하는 4,000,000 달러 이상이었으며, 국내 시장에서 역시 실제 투자된 평균 액수는 필요 수준을 상회하였다.

이는 적어도 다음의 두 가지 측면에서 스타트업에게, 그리고 그런 스타트업을 포트폴리오로 편입해야 하는 VC 들 모두에게 결국 득보다는 실로 작용하게 될 가능성이 크다.

먼저, Valuation의 문제이다.

미국에서는 Series A를 통한 자금조달의 경우 약 20% 가량의 Equity를 투자자가 인수하는 것이 관례로 되어 있다. 이 경우 4,000,000 달러의 5 배, 즉 20,000,000 달러의(약 2백억 원) 수준에서 Series A 기업의 Valuation이 이루어짐을 우리는 역산을 통해 알 수 있다. 이는 결국 아직 시장에서의 검증이 필요한 초기 기업에게 실제로 필요한 규모보다 큰 액수의 투자가 이루어지게 함으로써 기업의 Valuation을 적정수준 이상으로 높이는 결과를 낳게 될 것이며, 결과적으로 다음 Round의 투자유치 시 기업과 기/신규 투자자 모두에게 상당한 부담으로 작용하게 될 것이다. 아울러, 만약 투자유치를 원하는 기업에 복수의 투자자가 경쟁적으로 투자하기를 원하는 경우라면 이들은 투자 금액은 해당 수준에 고정한 채 Equity 비율로 피투자기업을 유인하려 할 것이므로 이 때의 Post-money Valuation은 더욱 높은 수준으로 치솟게 될 것이다.

두 번째는, 필요 이상 규모의 투자는 그 유치에 필요 이상의 노력이 필요하다는 것이다. 상당한 규모의 자금을 투자로 집행하는 것은 VC 들에게도 간단한 작업이 아니기 때문에 그만큼 많은 정보와 확신을 필요로 한다. 그리고 이 때 이러한 작업의 부담은 고스란히 투자유치를 받는 쪽인 스타트업의 몫이 된다. 만약 이 때 해당 스타트업이 이제 막 Accelerator를 졸업하여 아직 기업의 형태를 갖추지 못한, 공동창업자만으로 이루어진 ‘팀’의 규모인 경우 투자유치를 도모하는 기간 동안 스타트업의 성장은 ‘올 스톱’될 수 밖에 없을 것이다. 실제로도 투자유치에 소모되는 인력의 부담 때문에 투자유치보다 Organic Growth를 도모하겠다는 스타트업이 적지 않은 것은 이와 같은 노력이 주는 부담을 직접적으로 보여준다.

美 Y Combinator의 Paul Graham 역시 최근 500 Startups가 개최한 PreMoney Conference에서 같은 내용을 지적한 바 있다.

Graham은 앞서 이야기한 바와 같은 실제 필요한 규모의 투자액과 시장에서 VC가 투자”해야만 하는” 투자액 규모 사이의 괴리를 이야기하며, 이와 같은 문제는 오히려 VC들이 관습처럼 되어 버린 “일정 규모이상의 Equity에 대한 일정 규모 이상의 투자”라는 공식을 버리고 실제 스타트업이 필요로 하는 규모의 투자를 시행함으로써 해결될 수 있다고 주장하였다. 더 나아가 그는, 만약 훌륭한 Track-record를 보유한 Top-tier firm이 이와 같은 시장의 니즈에 부합하는 투자 전략을 시행하게 된다면 보다 훌륭한 스타트업들이 그들에게 유인될 것이고, 따라서 도입 초기에는 상당한 도전이 있을지 모르는 이와 같은 모델이 결과적으로는 보다 높은 수익을 보장하게 될 것이라고 이야기한다.

그러나 Graham의 이야기가 아니더라도, 이와 같은 VC의 투자모델의 변화에 대한 필요성은 위 Figure 1에서 이미 충분히 드러나고 있다.

Figure 1에서 평균투자액의 증대와 함께 우리가 발견할 수 있는 것은, 금융위기 직후인 2010 년도를 제외하면 Seed Stage와 Early Stage 사이의 간극이 거의 무의미해지는 방향으로 움직이고 있다는 것이다. 이는 시장에서 창업자와 스타트업들이 이미 Formal VC들의 투자 유치로부터 발생하는 부담을 인식하고 대체 재원을 모색하기 시작했다는 것을 의미하며, 동시에 이미 규범으로 자리잡은 Accelerator/Incubator에서부터 Early Stage Investment Model의 혁신을 가져올 것으로 기대되는(그리고 이미 가져오고 있는) Angelist의 Syndicate까지 그와 같은 대제 재원이 이미 시장 내에 충분히 존재함을 의미한다. 그와 같은 상황에서 본문에서 지적한 것과 같이 시장의 요구와 점차 괴리되는 기존 비즈니스 모델의 고수는, 결과적으로 머지 않은 미래에 가능한 초기의 낮은 Valuation으로 투자를 시행하여 높은 Return을 모색하는 모험자본으로서의 VC의 Nature에 상당한 위협으로 작용하게 될 것이다.

다른 모든 산업과 마찬가지로 VC 산업 역시 변화를 요구하는 거센 파도를 곧 본격적으로 마주하여야만 할 것이다. 이제는 VC 차례이다. 파도에 앞서 올라탈 것인가, 아니면 밀려나 잠겨버릴 것인가를 결정해야 한다.