사진: Unsplash의Scott Graham

지난 2년간 그야말로 인류 역사상 유례없을 불확실성을 가져왔던 COVID19 와 관련된 여러 혼란들이 점차 정리됨에 따라, 올 2023년은 더욱 많은 회사가 글로벌 진출의 희망을 안고 미국 시장 진출에 도전하는 한 해가 될 것이며, 그와 같은 야심찬 스타트업들 중 많은 수는 미국 VC로부터의 투자유치를 통해 글로벌 시장의 물꼬를 트려 할 것으로 생각된다.

미국 LA에 그 기반을 두고 Seed를 전문적으로 하는 초기투자사로서 우리 541 Ventures는 물론 그와 같은 한국 스타트업의 도전을 응원하며, 또 글로벌 시장에서 커다란 혁신을 만들어 낼 수 있는 한국 스타트업과 함께 할 수 있기를 기대하고 있다. 반면, 그처럼 미국 시장에 도전하는 한국의 스타트업 거의 대부분이 한국과 미국의 투자환경 차이를 전혀 이해하고 있지 못해 미국 시장에서의 투자유치에 불필요한 어려움을 겪는 경우를 우리는 동시에 빈번하게 목격하기도 한다. 이에 우리는 글로벌 시장에 도전하는 야심찬 한국의 스타트업들을 위해 그들이 한국과 미국의 투자환경 차이 중 가장 시급히 이해해야 할 지분율의 함정에 관해 이야기해 보려 한다.

자본획득비용 (Cost of Capital) 의 차이와 지분율

미국 VC에 대한 내용 중 한국의 창업자들이 가장 기초적으로 이해해야 하는 것은 우리들의 자본획득비용 (Cost of Capital, 이하 CoC) 가 한국의 VC 들의 그것과는 완전히 다르다는 것이다.

VC의 CoC를 가장 쉽게 이해하는 방법은 창업자 스스로가 어느 정도의 수익이 확보 가능할 때 VC에 투자하겠는가를 자문해 보는 것이 될 것이다. 이때 창업자들은 각자가 가진 위험감내수준 (Risk Tolerance Level) 및 다른 투자 기회로부터의 예상수익률을 바탕으로 VC 투자에 대한 기대치를 설정하고 투자를 결정하게 될 것이다.

미국 시장 내의 VC 펀드 투자자들 (Limited Partners, 이하 LP) 은 그들이 가지고 있는 자본을 다양한 자산 (Asset Classes)에 투자해 두고 있으며, 이때 그들의 자산 포트폴리오는 무위험자산으로 생각되는 10년 만기 미국 국채 (2023. 2. 20 현재 수익률 3.81%) 및 기타 회사채나 주식시장 (S&P500 등) 그리고 부동산 등 다양한 투자처들로 구성되어 있다. VC 투자의 고위험성을 감안해 볼 때, LP 들의 VC 펀드 출자는 그로부터 획득할 수 있을 것으로 생각되는 수익이 여타의 낮은 위험도를 가진 투자처로부터의 수익을 훨씬 상회할 때만 이루어질 수 있을 것이다. 따라서 VC 들에게는 그처럼 여타 벤치마크를 큰 폭으로 상회하는 수익률을 창출하는 것이 지상과제가 된다.

포트폴리오상의 여타 자산들을 상회하는 수익을 창출해 내야만 상황은 미국과 한국의 VC 사이에 적지 않은 차이를 만들어 내는데, 그중 창업자들이 가장 먼저 알아야 할 내용이 바로 VC 가 획득하는 지분율에 대한 것이다. 본문에서는 깊이 다루지 않겠으나, VC 관점에서 투자회수 (Exit) 시 수익을 결정짓는 가장 큰 요소는 지분율이다. 미국 내의 VC 들은 자신들의 투자 전략에 따라 각각의 펀드의 포트폴리오 수 및 목표지분율을 설정하고 있는데, 독자들께서 이해해 주기를 바라는 것은 미국 VC 들이 요구하는 지분율의 수준이 일반적으로 한국의 VC 들이 요구하는 수준보다 상당히 높다는 것이다. 그리고 이는 물론 큰 틀에서 한국과 미국 간 VC 펀드 LP 들의 기대수익 수준이 상이함에서 기인하는 것이다.

한국과 미국에서 지분율 차이 비교

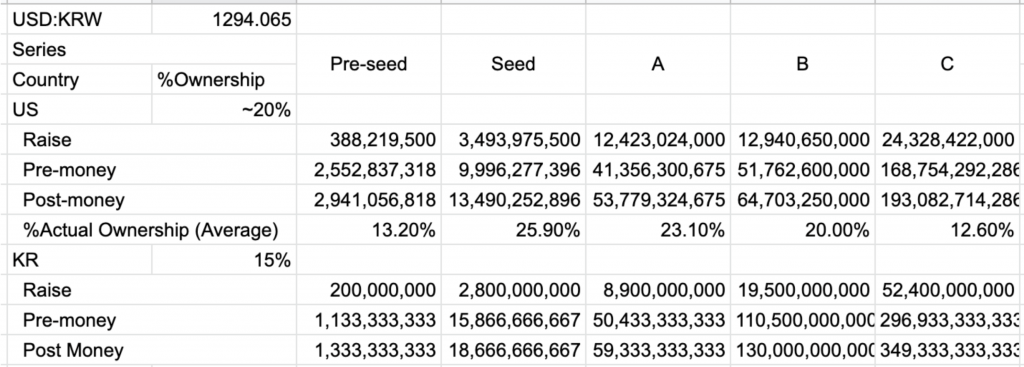

한국 생태계 내에서 일반적으로 라운드 (Financing Round) 당 10%~20% 사이의 지분을 VC에 제공하는 것이 적당한 것으로 인식되고 있지만, 경험적으로 보면 실제로는 (특히 Seed에서는) 그 중간값인 15% 내외에서 VC의 지분율이 결정되는 것이 일반적인 것으로 파악된다. 지난 2022년 국내 스타트업의 Seed 투자유치액이 평균 28억 원이었음을 감안해 보면 (출처: 스타트업 레시피 투자리포트 2022) 이는 국내 Seed 스타트업의 평균 기업가치가 약 187억 원가량이 됨을 의미한다.

그렇다면 미국의 경우는 어떨까? 피치북 (Pitchbook) 의 2022 US VC Valuation Report에 따르면 미국의 Seed 투자 평균 금액은 약 450만 달러 (한화 약 580억 원, 달러당 1295 원 기준)으로 한국의 그것과 비교해 보면 약 두 배를 조금 상회한다. 반면 미국 VC 들이 Seed에서 평균적으로 취하는 지분율은 27%에 달하는데, 이때 미국 Seed 스타트업의 기업가치는 1,815만 달러가 되며 이는 한화 환산 시 약 235억 원가량으로, 미국과 한국의 동일 단계 스타트업 사이에는 약 25%의 가치 차이가 발생함을 알 수 있다..

그런데 450만 달러의 평균 Seed 투자액 계산에는 1,000만 달러를 상회하는 수퍼시드 (Super Seed)의 기업 등 적지 않은 아웃라이어 (Outlier) 가 포함되어 있을 것이므로 이를 미국 생태계에 대한 정확한 대표치로 보기에는 무리가 있을 것이다. 이에 그 기준을 평균 투자액이 아닌 각 투자 단계별 중앙값 (Mean)으로 바꾸어 보는 경우 미국의 스타트업들은 Seed, A 라운드, B 라운드, C 라운드에서 유치하는 투자액은 순서대로 각각 270만 달러, 960만 달러, 1,000만 달러, 1,880만 달러 규모가 된다. 이를 다시 라운드별 프리머니 (Pre-money) 중앙값으로 나누어보면 미국의 경우 VC 들은 각 라운드에서 초기에서 그로스 단계 (Growth Stage)까지 약 26%에서부터 점차 12.6%까지 획득 지분율을 조정함으로써 각 단계상의 투자위험을 보상하고 있음을 알 수 있다. (표 1)

표 1 - 미국 및 한국 스타트업의 생애주기 단계 별 투자유치 현황 (단위: 원, %)

The real hiccup is…

주목할 것은 Pre-seed를 제외한 모든 단계에서 한국 스타트업의 몸값이 미국 스타트업의 그것을 상회해 버린다는 것이다.

이것이 문제가 되는 것은 한국의 스타트업이 한국에서 이미 어느 정도 투자를 유치한 후 미국 시장에 도전하는 경향을 보이기 때문이다. 가령 한국에서 평균 Seed 투자 규모인 28억 원의 투자를 유치하고 187억 원의 몸값을 갖게 된 가상의 스타트업 A 사가 미국 시장을 공략하는 경우가 그와 같은 경우가 될 것이다.

과연 미국 투자자들이 이 A 사를 두고 미국인으로 팀이 구성되어 있고 미국 시장을 이해하고 있으며 제품도 미국 시장에 맞게 개발한 A 라운드 단계의 미국 회사와 동일선상에서 평가할 수 있을까? 실제에서는 거의 모든 미국 투자사는 이 회사를 Seed 단계의 회사로 평가하게 될 것이며, 더 나아가 그들은 미국 스타트업에 비해 상대적으로 미약한 미국 시장과의 적합도를 가진 이 A 사에 대한 투자를 미국 스타트업에 대한 투자에 비해 더욱 위험한 것으로 인식하게 될 것이다. 결국 이 A 사는 설령 미국에서의 투자유치에 성공하는 경우라도 상대적으로 많은 지분을 내어주어야 할 것이며, 이는 이 회사가 한국 시장에서 이미 획득한 몸값을 상당히 밑도는 다운라운드 (Downround) 를 감내해야 할 것임을 의미하는 것이 된다. 그리고 이때 회사가 감내해야 하는 다운라운드의 폭은 위 표에서 보는 것처럼 한국 시장에서 많은 인정을 받은, 이미 성숙한 회사일수록 더욱 커질 것이다.

처음부터 회사의 성장경로를 알맞게 그려야 할 것

본문에서 사용한 한국에서의 평균 투자유치 규모에도 크고 작은 아웃라이어들이 포함되어 있을 것이고, 실제 투자 사례마다 결정되는 지분율이 상이할 것이므로, 오늘 다루어 본 내용이 모든 경우에 일반적으로 적용되지 않을 가능성이 분명 존재한다. 그러나 적어도 보통의 경우라면 이처럼 회사의 성숙도가 증대될수록 그 미국에서의 투자유치 난이도가 기하급수적으로 증대될 수 있다는 역설을 내포한 한국 스타트업의 미국에서의 투자유치가 우리에게 이야기해 주는 것은 명확하다. 창업자가 정말 초기부터 회사의 성장경로를 알맞게 그릴 수 있어야 한다는 것이다.

정말 글로벌하게 성장할 수 있는 회사라면 처음부터 아예 글로벌 시장에서의 평가와 경쟁 속에서 시작하고 성장하는 것을 지향해야만 한다. 그것이 아니라면, 이제는 세계적인 수준에 이른 한국 생태계의 수준과 그 투자재원을 바탕으로 먼저 한국 시장을 중심으로 아주 높은 수준의 성장세를 만들어낸 후 그를 통해 미국 시장 내 존재하는 스타트업들보다 우수한 기업임을 객관적으로 입증할 수 있어야만 할 것이다.

아울러 창업자들은 한 단계의 지분희석이 회사의 성공이나 창업자에 대한 경제적 보상의 규모를 완결하는 것이 아님을 잘 이해해야 할 것이다. 회사의 성장경로를 알맞게 그릴 수 있는 창업자라면 적절한 지분의 제공이 자원의 확보를 용이하게 함으로써 오히려 회사를 더욱 빠르게 성장시킬 방법임을 이해할 수 있을 것이다.

아무도 이야기하지 않고, 또 한 편으로는 투자사로서 창업자들이 예민하게 반응할 수 있는 지분율에 대한 내용을 다루는 것이 창업자들을 불편하게 할 수도 있음을 잘 이해하고 있다. 그러나 본문을 통해 창업자들이 한국과 미국 두 시장 사이에 존재하는 이와 같은 본원적 차이를 이해함으로써 글로벌 시장이라는 멋지고 커다란 목표에 도전하는 데 조금이나마 도움이 될 수 있다면 기쁘겠다.

저자 이은세는 미국 LA를 기반으로 초기 프론티어테크 스타트업에 투자하는 541 Ventures의 창업자이자 매니징 파트너(Managing Partner)이다. 이은세는 앞으로 비석세스를 통해, 프론티어테크 스타트업이란 무엇이며 왜 우리나라가 프론티어테크 스타트업의 훌륭한 요람이 될 수 있는지, 그리고 글로벌 생태계에서 관찰되는 프론티어테크 스타트업 관련 동향 등을 격주로 연재할 예정이다. 비석세스에서 프론티어테크에 대한 질문이나 본 연재를 통해 다뤄주기를 원하는 내용이 있는 독자께서는 언제든 hello@541ventures.com으로 메일 주시기를 바란다.