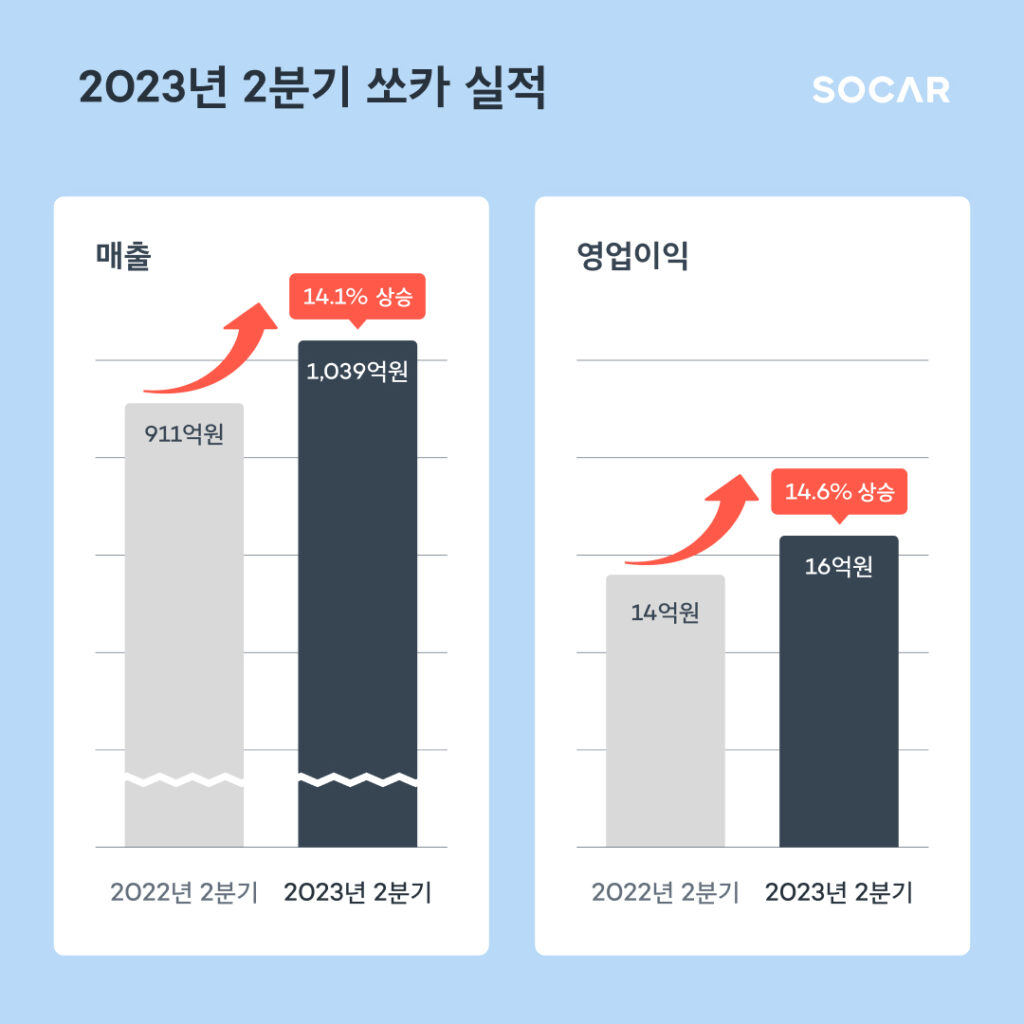

쏘카가 2분기 기준 첫 매출 1,000억원을 넘어섰고 영업이익은 1분기만에 흑자로 전환했다.

모빌리티 혁신 플랫폼 (주)쏘카(대표 박재욱)는 2023년 2분기 매출이 1년새 14.1% 상승한 1,039억원을, 영업이익은 14.6% 오른 16억원을 기록했다고 8일 밝혔다. 1분기 대비 매출은 21.2% 증가하며 2분기 기준 최초로 매출 1,000억원을 넘어섰다. 영업이익은 1분기 49억원 적자에서 흑자 전환했다.

쏘카는 인공지능(AI) 기술과 규모의 경제를 기반으로 한 수익성 개선이 2분기 흑자달성을 이끌었다고 밝혔다. 또 독보적인 카셰어링 서비스 경쟁력을 바탕으로 쏘카스테이, 쏘카페이 등 신규 서비스가 조기에 안착하며 플랫폼 서비스로의 성장 기반을 공고히 했다고 설명했다.

AI를 활용한 운영고도화를 통해 사고비용 및 차량 유지관리비용을 절감해 2분기 매출액 대비 변동비 비중은 45.9%로 1년새 13.7%포인트 감소했다. 수요에 기반한 최적의 가격정책과 운영 효율화 덕에 월평균 차량 대당 매출액은 181만원으로 1년새 15% 상승했다. 차량 운영으로 벌어들이는 매출은 증가한 반면 차량유지에 필요한 비용은 지속적으로 감소했다.

쏘카 모빌리티 멤버십 ‘패스포트’는 누적 가입자수 50만을 넘어섰다. 카셰어링 이용료 50% 할인, 퇴출근 9,000원 쿠폰, 이용금액 포인트 적립 등의 혜택이 상시로 제공되는 패스포트 이용자는 일반 이용자 대비 운행 횟수, 운행시간 등 이 4배 이상 높다.

새롭게 선보인 플랫폼 서비스도 빠르게 자리를 잡고 있다. 쏘카 앱에서 KTX 승차권을 예매한 뒤 카셰어링을 함께 예약한 이용건수는 1분기 대비 117% 증가했다. 또 5월말 런칭한 쏘카페이는 출시 1개월만에 10만명이 결제수단을 변경하며 결제비중의 20%를 돌파했다. 숙박과 카셰어링을 결합한 쏘카스테이는 출시 한 달만에 거래액 10억원을 넘어서며 빠르게 시장에 안착하고 있다.

시너지 효과가 본격적으로 나타나고 있는 마이크로 모빌리티와 주차플랫폼 매출은 95억원으로 1년새 138% 늘어났다. 일레클 운영사인 나인투원의 2분기 매출 77억원으로 1년새 255% 급성장했다. 플랫폼 주차서비스를 제공하는 모두의주차장은 쏘카와 운영 및 영업 시너지를 확대하며 같은 기간 35% 성장했다.

쏘카는 최대 성수기를 앞두고 올해 통합마케팅커뮤니케이션(IMC) 투자를 확대하였다. IMC 캠페인이 신규 수요창출로 이어져 플랫폼 성장세가 본격화될 것으로 예상하고 있다.

네이버와 체결한 플랫폼 파트너십을 통해 향후 2년간 20% 이상의 거래액이 추가로 발생할 것으로 예상된다. 네이버지도 이용자들은 연내 목적지와 장소 검색에 이어 쏘카를 편리하게 예약할 수 있다. 네이버지도에서 모두의주차장을 이용하는 서비스도 하반기에 선보일 예정이다. 쏘카는 앞으로 모빌리티 산업 외부의 대규모 플랫폼들에 카셰어링 예약이 가능한 API를 개방하여 고객을 지속적으로 확대한다는 전략이다.

하반기에는 1달 이상 이용하는 쏘카플랜에 신차를 공급하고 운영대수를 확대해 이용자들의 편의를 극대화해 수요 확대가 예상된다. 쏘카플랜으로 성수기와 비수기의 카셰어링 차량 공급과 수요의 불일치를 줄여 공급효율을 극대화할 계획이다. 쏘카는 카세어링 수요가 높은 시기에는 카셰어링으로, 비수기에는 플랜으로 차량을 탄력적으로 운용해 차량 가동률을 높여 수익성이 크게 개선될 것이라고 설명했다.

3분기에는 공유 전기자전거 일레클 서비스가 쏘카 앱에 결합, 앱 내 이동수단이 추가된다. 또 차량 이용중에도 반납지를 이용자가 편리하게 변경할 수 있도록 편도 서비스를 확대해 카셰어링 수요 기반을 확대할 방침이다.

박재욱 쏘카 대표는 “압도적인 경쟁력을 가진 카셰어링 서비스를 중심으로 모빌리티 플랫폼으로 성장하기 위한 투자가 본격적인 성과로 나타나고 있다"며 “빠른 성장과 함께 수익성 개선에도 주력하겠다"고 밝혔다.

보도자료 제공: 쏘카