작년 이맘때였다. LA에 머물고 있었던 필자는 퇴근길에 지인으로부터 무선전화기에 넣을 배터리를 사다 달라는 부탁 전화를 받았다. 무선전화용 배터리라니! 그걸 어디서 사야 하나 고민하던 중 항상 지나다니는 윌셔길(Wilshire Blvd, 도로명)에 전자부품 전문상점인 라디오섁(Radioshack)이 있던 것이 생각났다. 그곳으로 차를 몰아 분명 그 장소에 도착했는데, 어떻게 된 것인지 라디오섁은 온데간데없고 그 자리에 통신사인 스프린트(Sprint) 매장만이 덩그러나 있는 것이 아닌가. 그때 생각이 났다. 그것은 바로 1921년 창업 후 근 100 년의 역사를 가진 라디오섁이 그 전해, 그러니까 2017년에 완전히 파산해 그 오프라인 상점들을 모두 폐점하게 되었다는 것이었다.

그림1. LA 윌셔길에 라디오섁이 있던 자리 스프린트로 바뀌어 있다 (Source: Google Maps Street View)

미국 내에서는 리테일의 종말(Retail Apocalypse)이라고까지 불리는 이와 같은 유통업체(이하 리테일러)들의 쇠락은 작년 2018년에는 우리나라에도 진출해 있는 어린이 관련 용품의 카테고리 킬러(Category Killer)인 토이저러스(Toys“R”Us)의 파산과 그에 따른 미국 내 모든 점포의 폐점 그리고 케이마트(Kmart)와 시어즈(Sears) 백화점 등을 보유한 거대유통기업인 시어즈 홀딩스(Sears Holdings)의 파산 등으로 이어졌다.

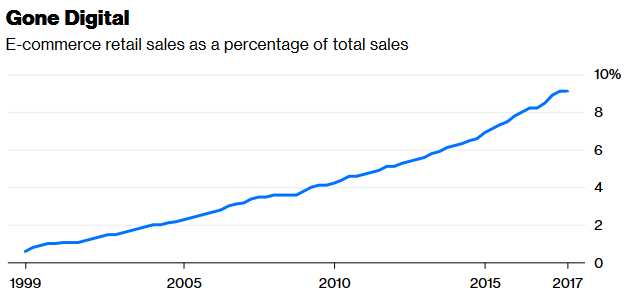

이와 같은 리테일의 위기는 물론 아마존으로 대표되는 전자상거래 기업들의 거래 규모가 미국 내 전체 상거래 시장 점유율이 10%에 육박할 정도로 성장한 것에 기인한다. 거기에 '중산층의 몰락'이라 불리는 최대 소비층인 중산층의 소득 감소와 그에 따른 소비심리의 위축, 미국인들의 라이프스타일 변화에 따른 소비 성향의 변화, 그리고 세련되지 못한 재고관리 등 경영상의 이슈와 그에 따른 소비자 경험의 악화까지 여러 악재가 맞물리며, 이른바 '리테일의 종말'은 앞으로도 한동안 유통업체들을 거칠게 위협할 것으로 예상된다.

그림2. 미국 전체 상거래 규모 중 전자상거래 비중 추이 (Source: U.S. Bureau of the Census via Bloomberg)

그처럼 거센 도전 속에 미국 리테일러들은 어떻게 생존을 모색하고 있을까?

Physical Space as an Asset

전자상거래 및 소비자의 소비성향 변화에 대처하기 위해 리테일러들이 선택하는 첫 번째 방법은 자신들이 이미 보유하고 있는 물리적 공간을 비용 요소가 아닌 자산으로서 파악하고 활용하는 것이다. 즉, 운영비용 상 전자상거래 기업들보다 불리할 수밖에 없는 물리 공간의 운영(임대 포함)과 관계된 비용을 줄이는 대신, 그와 같은 물리적 공간을 전자상거래 기업들이 제공할 수 없는 가치를 제공하는 원천으로 활용하는 것이다.

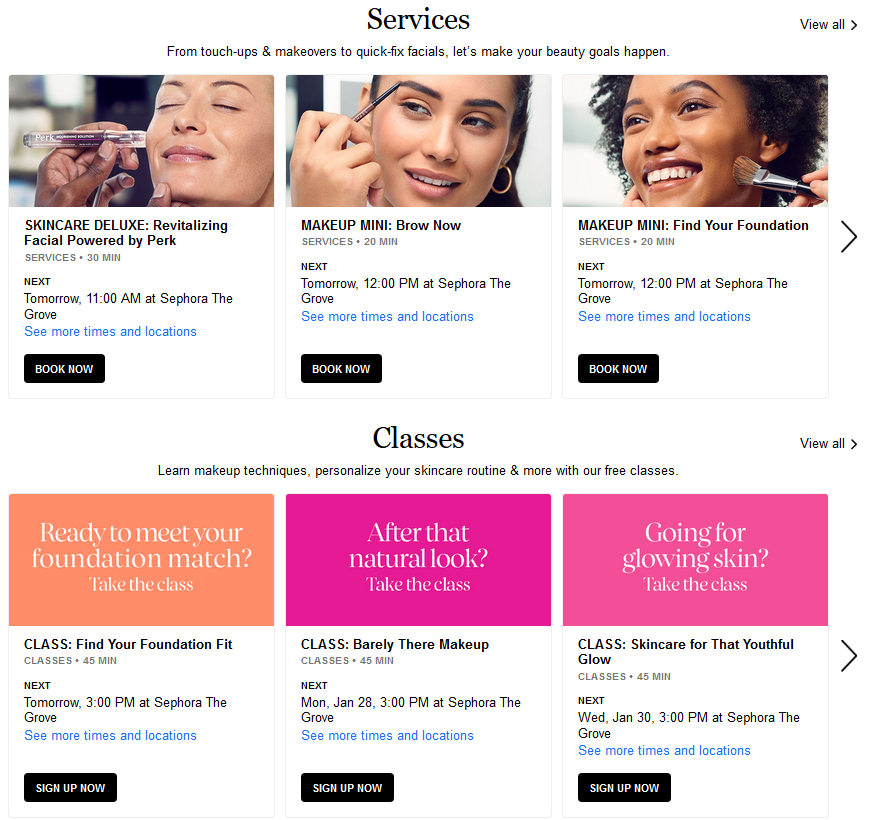

국내에도 잘 알려진 뷰티 관련 카테고리 킬러인 세포라(Sephora)가 그 좋은 예이다. 온라인에서도 상당한 입지를 구축하고 있음에도 불구하고 계속해서 오프라인 상점을 강화하고 있는 세포라는 오프라인 공간을 통해 뷰티 클래스를 운영하고 전문가가 무료로 스킨케어나 화장을 해 주는 등의 서비스를 제공 (일정 금액 이상 구매를 필요로 하는 경우도 있음) 함으로써 온라인과는 차별화된 경험을 제공한다. 아울러 세포라는 신규 입점 기업 및 기 입점 기업의 프로모션 시 이미 보유한 오프라인 점포 및 메이크업과 스킨케어의 전문가을 활용, 추가 비용의 지출 없이 소비자에게 차별화된 경험을 제공하는 동시에 소비자의 오프라인 점포 방문 및 구매를 촉진하고 있다.

그림3. 세포라의 더 그로브(The Grove) 지점에서 운영 중인 서비스 및 클래스들 (Source: Sephora 웹사이트)

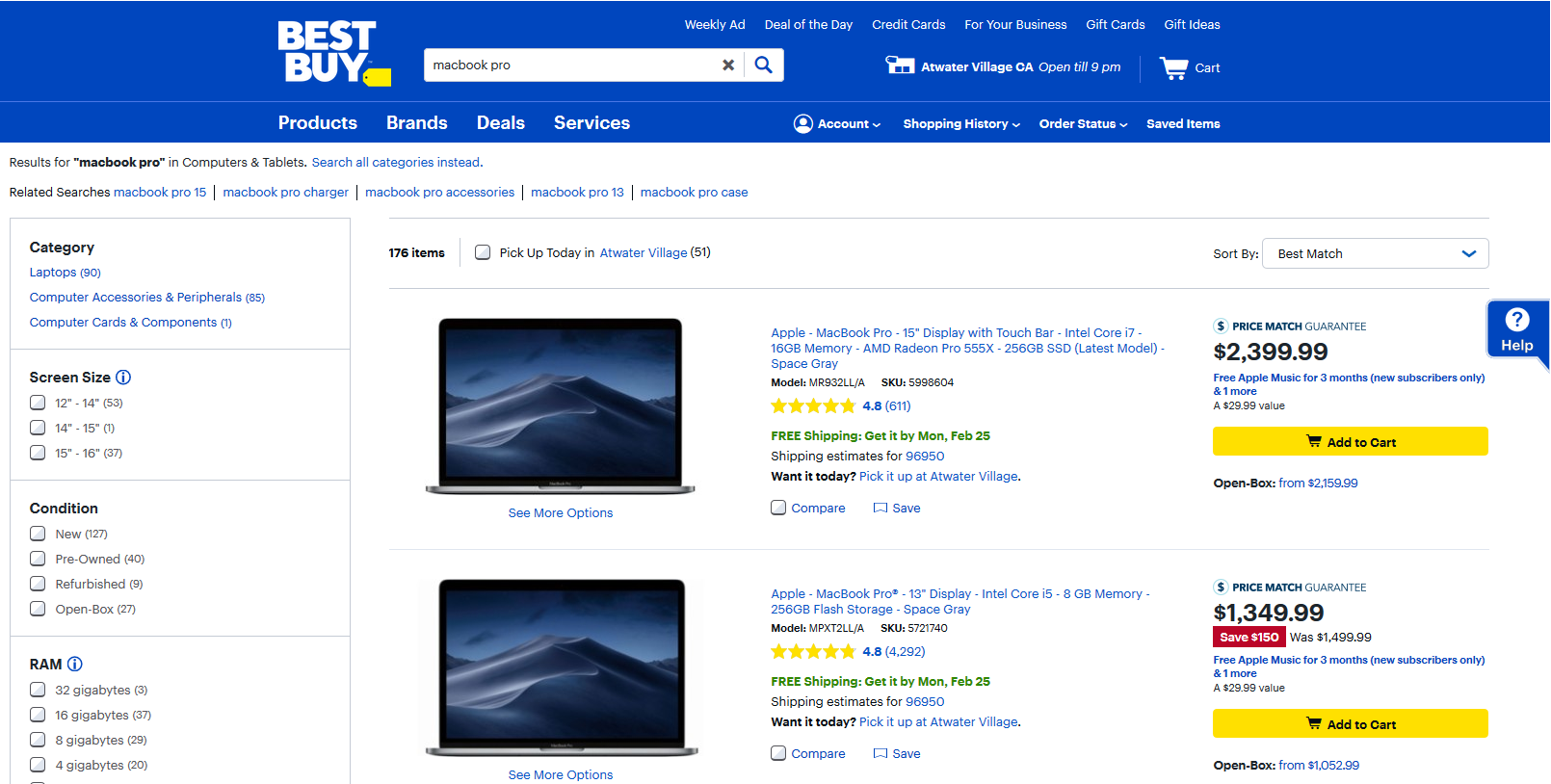

전자제품 분야의 카테고리 킬러인 베스트바이(Best Buy)는 온라인상에서의 상거래가 분명 엄청난 상승세에 있기는 하지만 대부분의 소비자느 아직도 상품을 직접 보고 구매하는 것을 선호하며, 특히 자신들의 시장인 전자제품 분야에서는 그러한 경향이 더욱 두드러진다는 것에 착안, 매장 내 공간을 할애하여 각종 전자제품 메이커들의 브랜드샵을 설치하도록 하고 있다. 예를 들어 베스트바이는 일반 판매되는 수천 종의 전자제품과 더불어 영국의 가전 메이커인 다이슨(Dyson) 이나 한국의 삼성과 LG, 그리고 미국의 애플과 마이크로소프트 등의 브랜드를 위해 독립된 공간을 마련해 놓고 해당 메이커의 전문인력을 상주시키고 있는데, 소비자들은 이를 통해 해당 기업의 제품을 구매 이전에 직접 체험하고 또 타사 제품과 비교해 보며 온라인과 차별화된 경험을 얻게 된다.

아울러 이들은 특정 제품들에 대해 ‘최저가보장제(Price Match Guarantee)’를 실시하고 있다. 베스트바이의 최저가보장제는 해당 제품에 대해 아마존을 포함한 특정 리테일러들 중 더 낮은 가격에 판매하는 기업이 있다면 바로 그 가격에 소비자가 해당 제품을 구매할 수 있도록 해 주는 제도이다. 이 최저가보장제가 적용된 제품이라면, 소비자는 베스트바이 매장 내에서 해당 제품을 살펴보고 체험한 후 자신의 스마트폰을 사용하여 아마존 등 온라인상에서 최저가를 검색해 그 화면을 보여주는 것만으로 바로 그 가격에 제품을 구매할 수 있다. 최저가보상제를 통해 베스트바이는 소비자가 온라인에서 제품을 구매할 필요성을 아예 차단해 버리고 있다.

그림4. 베스트바이에서 판매 중인 맥북프로 - 최저가보장제가 적용되어 있다 (Source: Best Buy 웹사이트)

아울러 일반적인 형태의 리테일러라고 볼 수는 없지만, 오프라인 공간들을 보유하고 운영하는 기업들 역시 해당 공간들을 자산으로 인식하고 활용하려는 노력을 기울이고 있다.

일례로 애플은 미국 내에 보유하고 있는 애플스토어의 공간 중 일부를 스타트업을 위한 공간으로 할애하고 있는데 STARTUP이라는 이름의 이 공간은 스타트업이라면 누구나 와서 이용할 수 있으며, 공간 내에는 무료로 사용할 수 있는 iMac Pro가 비치되어 있다. 애플스토어 내의 STARTUP은 스타트업 커뮤니티 내에 그 구성원으로서 애플의 이미지를 각인시키는 것과 동시에 업무 형성 초기에서부터 잠재적 구매자(개인 및 기업)을 확보하는 효과를 발생시키고 있다.

그림5. 패서디나(Pasadena, 캘리포니아에 위치한 도시명)의 애플스토어 중 STARTUP 공간

Physical Space as a Cost-saver

이미 보유하고 있는 물리적 공간을 비용증대요소가 아니라 비용절감요소로 활용하고 있는 리테일러들도 있다. 특히, 온라인에서의 물품 판매가 모든 리테일러들에게 필수적인 요소로 자리 잡게 됨에 따라 많은 리테일러들은 소비자가 자사의 웹사이트에서 상품을 구매한 후 오프라인 점포에서 '커브사이드 픽업(Curbside Pickup, 차를 길가에 잠깐 주차하고 구매한 물품을 픽업한다는 뜻)'의 형태로 구매한 상품을 인수하도록 하는 모델을 도입하고 있다.

슈퍼마켓 체인인 타겟(Target)이 그 대표적인 예로, 이들은 일부 점포를 대상으로 상시 보유하고 있는 재고의 종류와 수를 줄인 후 그로부터 절약된 공간을 커브사이드 픽업을 위한 제품의 보관 및 인도에 사용하도록 하는 플로우 센터(Flow Center)를 시험하고 있다.

이는 최근 타겟이 다운타운 엘에이나 뉴욕 그리고 시카고 등 보다 밀집된 도시 지역에서 상대적으로 소규모의 점포를 출점하고 있는 것과 무관하지 않다. 소규모의 공간에는 기존과 같이 방대한 재고를 가지고 있을 수 없으므로 그 대신 재고회전률을 높여야 하는데 이는 당연히 물류시스템의 개선을 필요로 한다. 플로우 센터는 그처럼 강화된 물류 시스템을 기존 점포에까지 적용, 점포의 보유재고량을 줄이고 이때 절약된 공간을 커브사이드 픽업에 활용하려는 것이다. 그리고 이렇게 구축된 커브사이드 픽업은 온라인 공간에서의 비즈니스를 창출함과 동시에 최근 그 비용의 증가추세에 있는 '라스트 마일 딜리버리(Last Mile Delivery, 최종 유통센터에서부터 소비자까지의 배송)' 비용을 절감하게 함으로써 기업의 비용부담을 줄이는 역할을 한다.

그림6. 커브사이드 픽업이 적용된 타겟 매장 모습 (Source: Reuters)

이와 같은 커브사이드 픽업을 통한 온라인 비즈니스 강화 및 라스트 마일 딜리버리 비용 절감 트렌드는 타겟 뿐 아니라 초대형 점포를 주로 운영해온 월마트(Walmart)와 오가닉 식품 특화 슈퍼마켓인 홀푸드(Whole Foods) 그리고 앞서 다룬 베스트바이(BestBuy)와 나이키(Nike)와 같은 라이프스타일 브랜드 등에 이르기까지 그 산업과 시장 세그먼트를 막론하고 폭넓게 관찰된다.

그림7. 커브사이드 픽업이 적용된 LA 내의 Nike by Melose 매장 (Source: CB Insights)

Retailers as Part of Ecosystem

이외에도 리테일러들이 생존을 위해 모색하고 있는 방안들은 기술적, 비기술적 측면 모두에서 더욱 다양할 것이나 본 기고에서는 그 마지막으로 스타트업 생태계와의 협업을 살펴보려 한다.

이미 살펴본 바 있는 세포라는 전자상거래 그중에서도 특히 아시아권 전자상거래 시장에서의 입지 강화를 위해 룩솔라(Luxola)를 인수하는 데에서 그치지 않고 다양한 점포 내 서비스와 더불어 모디페이스(Modiface)라는 스타트업과의 협업을 통해 증강현실 기능이 적용된 거울을 점포 내에 비치해 놓고 있다. 이 거울은 소비자가 화장품 구매 이전에 구매하려는 화장품이 자신의 피부톤과 얼굴에 어울릴지를 증강현실 기술을 통해 미리 살펴볼 수 있도록 해 주어 소비자의 내점 경험을 증진한다. (모디페이스는 2018년에 로레알(L’Oreal)에 인수되었다)

그림8.세포라 점포 내에 설치된 증강현실 거울 (Source: Modiface 웹사이트)

베스트바이의 경우 소비자의 경험을 제고해주는데 결정적인 역할을 하는 것으로 평가되는 긱스쿼드(Geek Squad)로부터 동일 이름의 스타트업을 2002년에 인수한 것이며(당시 인수 금액은 약 300만 달러), 반품채널 관리 스타트업인 딜트리(Dealtree)를 2008년 인수해 온라인과 오프라인에서 소비자의 반품 경험을 개선하기도 했다.

더 나아가 베스트바이는 CVC(Corporate Venture Capital)인 베스트바이 캐피털(Best Buy Capital)을 보유하고 스타트업에 대한 직접 투자를 진행하고 있으며, 2016년부터는 실리콘밸리의 중심인 마운틴뷰(Mountain View, 지역명)의 점포에 베스트바이 이그나이트(Best Buy Ignite)라는 공간을 설치해 운영하고 있다. 베스트바이 이그나이트는 스타트업들이 개발한 제품만을 전문적으로 판매하는 매장으로 얼리어답터(Early Adopter)들을 베스트바이로 이끄는 독특한 기능을 하고 있다. (타지역의 소비자는 PCH를 통해 베스트바이 이그나이트의 제품을 구매할 수 있다)

그림9. Best Buy Ignite 점포 모습 (Source: Best Buy Blog)

수년째 포춘(Fortune)500의 1위 자리를 놓치지 않고 있는 세계에서 가장 많은 매출을 올리고 있는 기업인 월마트(2018년 총매출액은 약 500조 원으로, 이는 싱가포르의 2018년 GDP의 약 1.5배 규모이다)는 2017년 이래로 실리콘밸리에 스타트업 인큐베이터인 스토어 넘버8(Store No. 8)을 운영하고 있는데 이를 통해 월마트는 가상현실, 무인자동차, 드론 딜리버리, 그리고 개인화된 쇼핑 경험 등에서 다양한 스타트업과의 접점을 마련하고 그를 통해 리테일러로서의 미래를 준비하고 있다. (관련기사 출처: Inc)

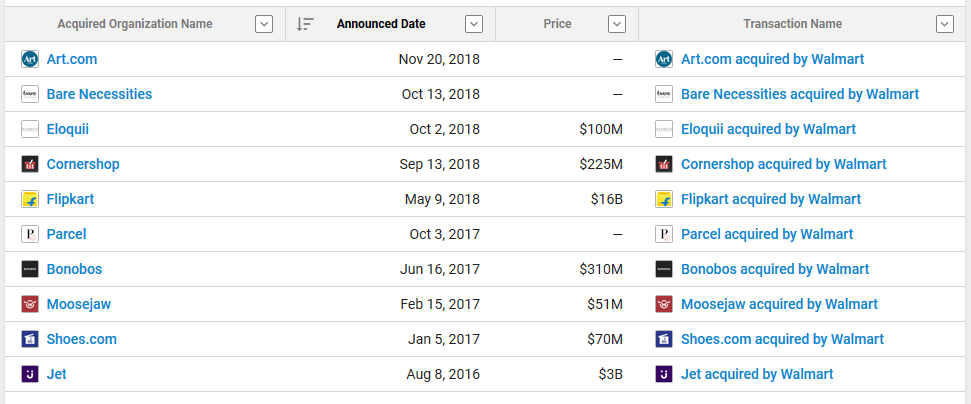

아울러 이미 온라인 라이프스타일 쇼핑몰인 제트닷컴(Jet.com)과 플립카트(Flipkart) 그리고 라스트마일 딜리버리 전문 스타트업인 파셀(Parce)을 인수한 바 있는 월마트는 올 초 밴(Van)을 사용한 신선식품 무인배송 스타트업인 유델브(Udelv)와의 협업을 통해 자사의 신선식품을 배송(관련기사 출처: CNN)하도록 하는 등 온라인과 오프라인의 경계에서 스타트업과의 접점을 통해 지속적인 성장을 적극적으로 모색하려는 시도를 보인다.

그림10. 2016년 이후 월마트가 인수한 기업 목록 (Source: crunchbase)

우리 스타트업, 위기의 리테일을 구하라!

살펴본 것과 같이 시장 지형의 변화로 거센 도전을 받게 되면서 미국의 리테일러들은 생존을 위한 각자의 노력을 기울이고 있으며, 그와 같은 노력의 중요한 부분으로 스타트업 생태계와의 접점이 가지는 중요성이 크게 부각되고 있다. 그에 따라 비컨(Beacon)을 활용한 오프라인 점포 내 데이터 개더링(Data Gathering)과 분석, 재고관리, 무인차량 및 드론 등을 이용한 배송, 그리고 물류망 관리 등 다양한 분야에서 그처럼 도전을 받고 있는 리테일러들에 효율적이고 효과적인 해결책을 제시하려는 미국의 B2B 스타트업들의 시도를 역시 더욱 본격적으로 이루어지고 있다.

그렇다면 이를 바라보는 우리는 어떤 주안점을 얻을 수 있을까?

먼저 국내의 경우를 살펴보자.

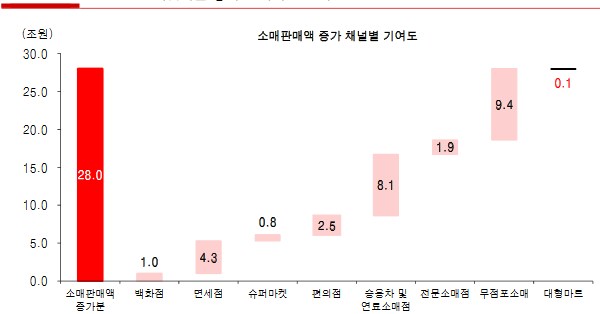

작년 한 해 국내 소매판매액 총규모가 468조 원으로 추산되는 가운데 그중 전자상거래의 거래금액이 100조 원 규모로 성장했을 것으로 예상되어 2018년 말 현재 국내 유통업 중 전자상거래가 차지하는 비중은 이미 약 20% 수준으로 성장했음이 시사된다. 그러나 국내 소매판매액 중 상당 부분이 무점포소매, 승용차 및 연료 소매점, 그리고 중국인 보따리상(따이공) 대상의 매출이 주가 되는 면세점 등 기존 내수 리테일러와는 큰 관련성이 없는 업태에서 발생한 것임을 감안하면 우리나라의 리테일러가 전자상거래로부터 받는 도전의 규모는 20%를 훨씬 웃돌고 있음을 추론할 수 있다.

그림11. 2018년 소매업태별 증가도 기여분 분석 (Source: 통계청 via 유진투자증권)

게다가 소매 리테일의 대표 격이라 할 수 있는 슈퍼마켓의 경우 객단가는 일정하게 유지되었으나 구매 건수의 감소가 뚜렷하게 이루어진 상황에서 해당 구매분들이 온라인으로 유입되었고, 홈쇼핑 등에 있어서도 매출액 대비 온라인(웹 및 모바일)의 비중이 20%에 이르는 상황 등을 고려해 보면 국내에서도 전자상거래가 거의 유일한 성장동력으로 자리매김하였음이 확실시된다.

따라서 이미 장기 리스(Lease)나 직접 보유 형태로 오프라인 리테일 공간을 보유한 우리나라의 리테일러들은 향후 그와 같은 공간들을 자산으로 활용하려는 시도를 더욱 본격적으로 해야 할 것을 예측할 수 있다.

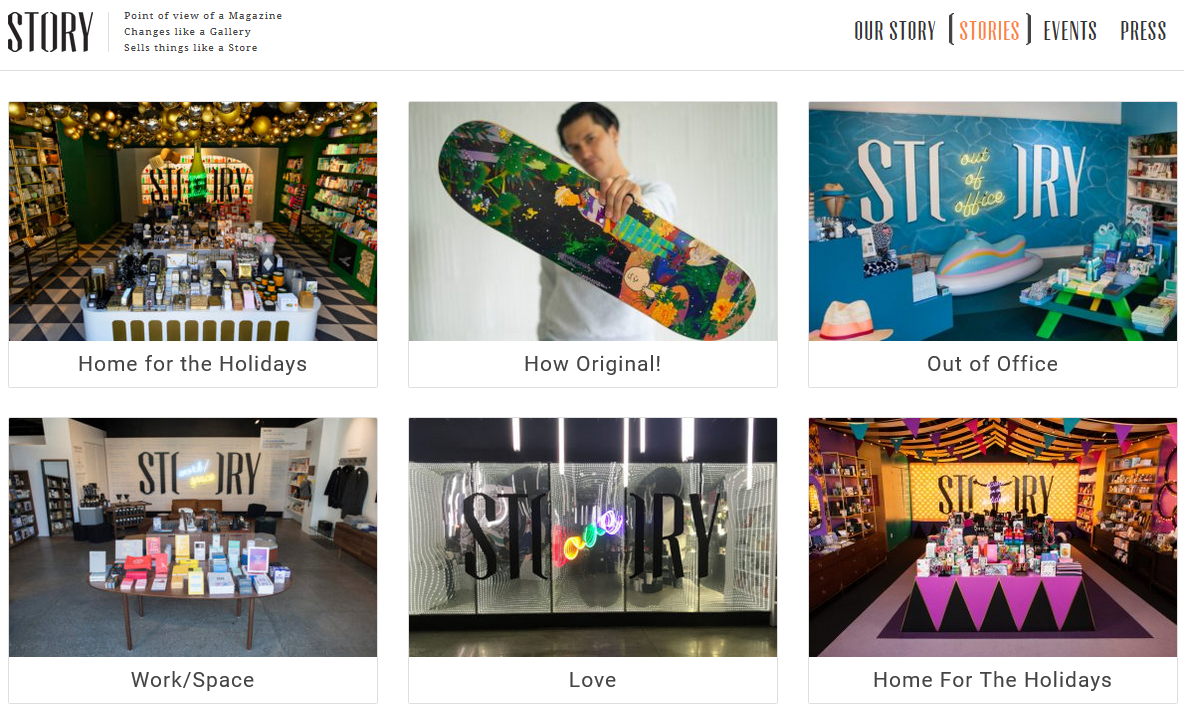

이에 대해 우리는 미국의 유명 백화점 체인인 메이시스(Macy’s)가 지난 2018년 5월에 컨셉트 스토어 스타트업인 스토리(Story)를 인수하고 그를 통해 이미 보유한 오프라인 지점의 공간 일부를 매월 각기 다른 컨셉트의 제품으로 꾸며 소비자들에게 다양한 경험을 제공하려고 시도하고 있음을 참고해 볼 수 있을 것이다. 그리고 미국 시장 내에서는 현재도 어피어히어(Appear Here) 등의 스타트업이 스토리와 유사한 시도를 하고 있는 것 또한 참고할 수 있다.

그림12. 메이시스에 인수된 스토리(Story)가 진행하는 콘셉트 스토어 프로젝트들 (Source: Story 웹사이트)

그렇다면 우리나라 내수가 아닌 미국 시장에 대해서는 어떤 주안점을 얻을 수 있을까?

필자는 우리 스타트업과 창업가들에게 미국의 월마트와 타겟처럼 대형 매장을 기반으로 운영하던 리테일러들이 점차 도심으로 진입하며 소규모 매장을 운영하려 하고 있으며, 아울러 온라인에서 물품 구매 후 점포에서 커브사이드 픽업으로 물품을 수령하는 형태의 구매 흐름을 만들려고 노력하고 있음에 주목하라 제안하고 싶다.

도심이 아닌 교외에 대규모의 점포를 두어 운영하는 형태는 아무래도 우리 스타트업이나 창업가들에게는 생경한 방식일 것이나, 이처럼 인구와 건물 그리고 교통의 밀집도가 높은 환경은 오히려 그들에게는 익숙지 않으나 우리는 강점을 가질 수 있는 환경일 것이기 때문이다.

그림13. LA 코리아타운에 개점한 타겟(Target) 내부, 일반적인 점포 규모의 15~20% 정도에 지나지 않는다 (Source: http://blog.naver.com/lajubu)

그리고 그와 같이 밀집도가 높은 도심에 출점되는 소규모 점포라면 상대적으로 한정된 공간을 가장 효과적으로 사용하는 것이 중요할 것이며, 아울러 큰 박스(Big Box) 형태가 아닌 소형 포장의 물류가 필요할 것임을 쉽게 예측할 수 있을 것이다.

이에 필자는 인콘텍스트 솔루션즈(InContext Solutions)와 커먼센스 로보틱스(CommonSense Robotics)를 참고해 볼 것을 제안한다.

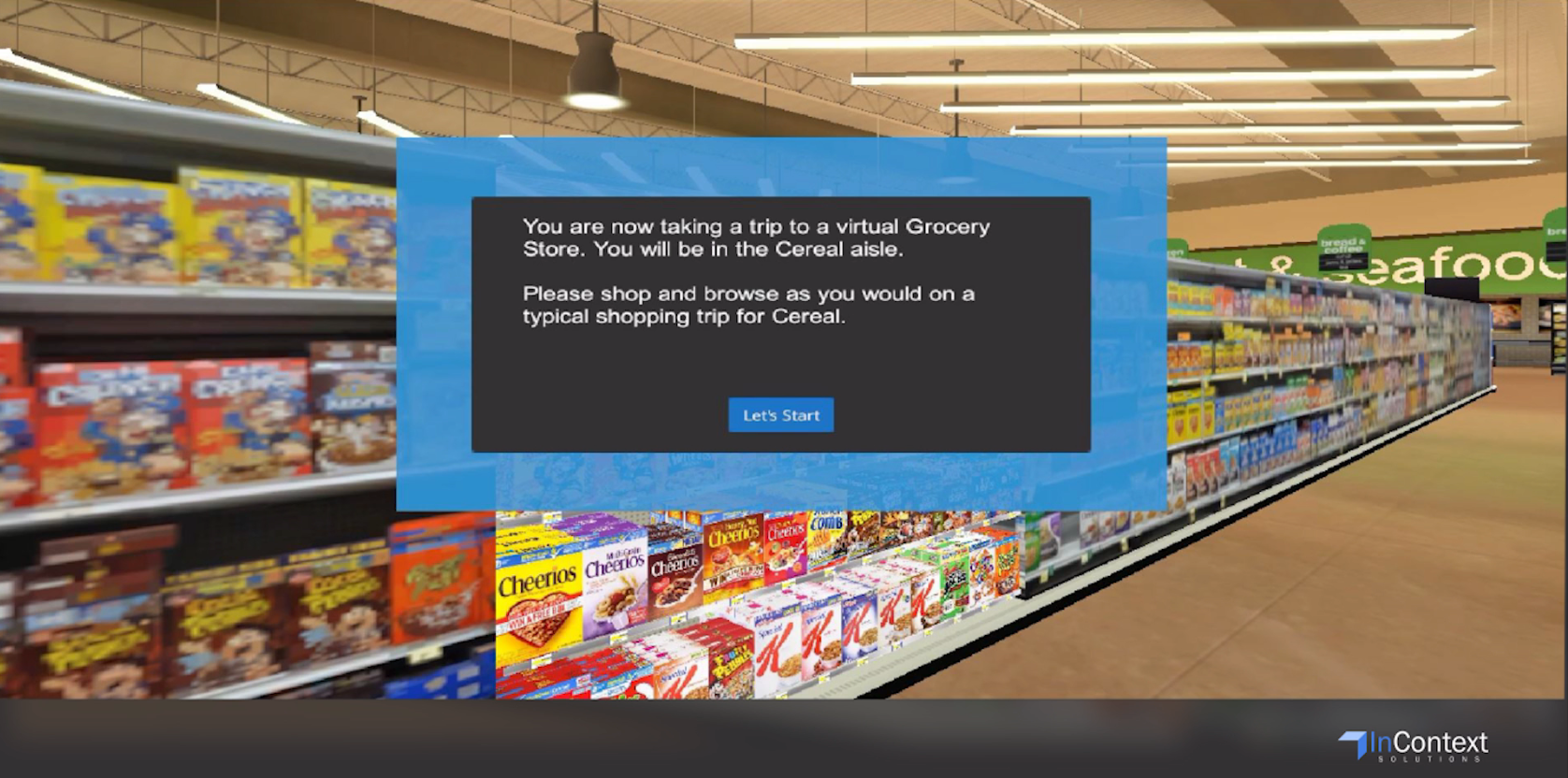

2009년에 시작된 인콘텍스트는 리테일러들이 오프라인 점포를 VR 환경에서 구현하고 그 안에서 소비자의 시각을 포함하는 구매 행동을 관찰함으로써 클라이언트들이 점포 내 레이아웃 및 제품 배치를 최적화할 수 있도록 돕는 Shopper MX라는 프로덕트를 개발하고 상용화하였으며 이미 월마트, 홈디포(The Home Depot), 월그린즈(Walgreens)와 같은 대형 리테일러 및 삼성과 존슨앤존슨(Johnson & Johnson) 등과 같은 제조사들까지 그 클라이언트로 보유하고 있다.

그림14. 인콘텍스트 솔루션즈의 Shopper MX 데모 화면 (Source: InContext Solutions 웹사이트)

커먼센스 로보틱스는 2015년에 설립된 이스라엘 스타트업으로, 아래 그림 15에서 보는 바와 같은 소형 트레이 형태의 로봇들과 상품을 선별해 트레이 로봇에 실을 수 있는 픽업 로봇 등을 물류 센터 내에 설치하고 주문이 들어오는 동시에 픽업 로봇이 해당 구매 물품을 선택해 트레이 로봇에 실릴 수 있게 한다. 구매된 물품이 트레이 로봇에 실리면 로봇들은 물류센터 내의 모든 로봇을 제어하는 중앙 서버의 통제에 의해 배송 담당 차량까지 이동해 배송이 시작된다.

그림15. 커먼센스 로보틱스의 소규모 물류 시스템 (Source: TechCrunch)

인콘텍스트 솔루션즈와 커먼센스 로보틱스가 우리에게 좋은 참조점이 되는 것은 이 두 기업의 사업이 이를테면 미국 현지에서 물류 등에 필요한 방대한 데이터를 확보할 필요 없이 가상현실과 물류센터와 같은 자체적이고 통제 가능한 공간을 기반으로 하는 것이기 때문이다. 이는 말할 것도 없이 우리 기업들이 해외 기업으로서의 불리함 없이 그들과 동등한 위치에서 기술력만을 가지고 도전해 볼 수 있는 시장임을 의미한다.

스타트업의 존재 이유가 시장에서의 페인포인트(Pain-point)를 해결하는 것에 있음을 우리 모두는 잘 알고 있다. 그리고 이제 유통 산업에서 기존의 리테일러들이 여러 도전 앞에 어마어마한 페인포인트를 가지고 있음을 알게 되었다. 그런 리테일러들이 현재 어떻게 생존을 모색하고 있으며, 그들의 페인포인트를 해결해 주려는 시도가 생태계 내에서 어떻게 이루어지고 있는지를 살펴본 이번 컬럼을 통해 모쪼록 글로벌 시장에 진출하고자 하는 우리 창업가들과 스타트업들이 그 방향성을 수립하는데 있어 조금이나마 도움이 될 수 있었다면 더없이 기쁘겠다.

정말 좋은 기사입니다 감사합니다